In questo articolo continuiamo ad esplorare, con questo terzo contenuto, il concetto rivoluzionario dietro gli ETF che promettono di “Battere il mercato”, svelando i misteri del Factor Investing.

Attraverso l’analisi approfondita dello studio”Fact, Fiction and Factor Investing“, affrontiamo le domande più comuni e le obiezioni sollevate sull’investimento basato su fattori quali Quality, Momentum, Carry e Value. Scopriremo insieme la realtà dietro le affermazioni di superiorità di questi strumenti di investimento e quanto siano effettivamente in grado di superare le performance del mercato generale.

Se te li sei persi, ti consiglio di leggerti prima i due articoli precedenti sull’argomento dove abbiamo parlato di sei fatti e finzioni legati al Factor Investing:

Tutti dovrebbero investire in Fattori

La prima finzione di oggi indica che tutti dovrebbero investire tramite il Factor Investing perchè i fattori portano ad un extra rendimento. La risposta è la stessa di quella fornita a chi si chiede perchè azioni e obbligazioni hanno rendimenti differenti, ossia che esiste un premio per un rischio aggiuntivo. Bisogna infatti tenere conto che il premio aggiuntivo derivante dall’investire in Fattori è correlato anche ad un rischio aggiuntivo che l’investitore si assume tramite questi strumenti. In questo caso il rischio principale potrebbe essere legato ad una serie di anni di sottoperformance rispetto agli indici principali.

I benefici di una strategia di questo tipo possono essere visti sul medio-lungo periodo e la bravura dell’investitore sta anche nell’avere pazienza e sostenere periodi prolungati in cui queste strategie performano peggio di altre.

La pazienza prevale su tempismo e trading

La pazienza nel mantenere l’esposizione ai fattori di rischio prevale sul timing e sul trading. Questo lo vediamo molto anche sul mercato azionario, possono esserci infatti dei momenti in cui il mercato azionario non premia. Avere pazienza in questi periodi paga molto di più del timing.

Allo stesso modo, vediamo una simile situazione all’interno del Factor Investing. Ci sono una serie di ricerche che provano a fare timing su questi fattori di rischi considerando una serie di variabili. Il risultato non è poi così positivo. Si è provato ad utilizzare Value Timing su una serie di fattori, questo in un portafoglio multi-fattoriale che include già Value ha portato in realtà ad un aumento della correlazione, quindi ad una diminuzione della diversificazione tra i vari fattori. Questo accade perchè questo timing tattico basato su Value si avvicinerà molto al Factor Investing Value statico, questo lo vediamo nel grafico che mostra l’andamento di una strategia basata su Value contro un portafoglio multi-fattoriale che fa Value Timing.

Sono state provate varie altre strategie di timing, come Momentum Timing e timing basato su variabili macroeconomiche, ma il risultato è stato molto simile.

Il Factor Timing può diventare un’opportunità quando ci sono dei ribassi importanti dei mercati, in questi casi si amplificano di molto i rendimenti attesi e potrebbero esserci dei minimi vantaggi.

La conclusione quindi è che un’allocazione ben diversificata sui diversi fattori è molto difficile da battere attraverso timing e trading sui fattori stessi.

Consapevolezza della fase

Parliamo dell’ultima finzione. E’ possibile decidere quando aggiungere o togliere fattori di rischio all’interno del portafoglio a seconda degli andamenti dei mercati. Qua ci colleghiamo molto al discorso di prima, per cui è molto difficile fare trading sui fattori di rischio.

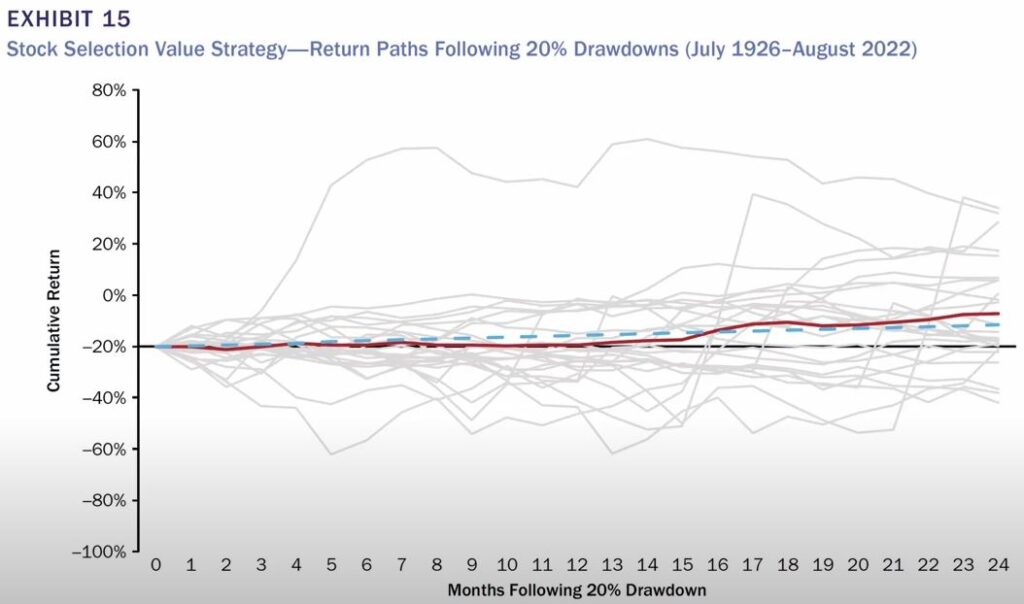

In questo caso può venire in nostro aiuto misurare quanto di un effettivo calo sia dovuto ad un peggioramento nei fondamentali. Misurando questa variazione del prezzo rispetto ai fondamentali, si può decidere se tagliare/incrementare sui ribassi e quindi avere una performance migliore. Questo approccio però offre poche garanzie di successo, come vediamo dal grafico seguente:

In questo grafico vediamo l’andamento di Value dopo un drawdown del 20%. In particolare vediamo che nel corso dei 24 mesi successivi ci sono dei risultati diametralmente opposti. Una media del rendimento dei 24 mesi successivi si avvicina molto al classico rendimento atteso, quindi non c’è una particolare traiettoria che ci mostri come questo drawdown del 20% sia un segnale di acquisto o di vendita.

Vale la pena continuare col Factor Investing

Arriviamo poi alla conclusione del paper, in cui gli autori dicono che il Factor Investing è difficile ma ne vale la pena. La conclusione è che il Factor Investing ha avuto dei cali, avrà dei cali in futuro e sarà difficile comprendere quando e come ci saranno questi scostamenti rispetto al mercato.

Il vantaggio principale di questa differenza rimane quello di un beneficio di diversificazione, che va quindi a migliorare l’efficienza di un portafoglio ; lo svantaggio è che ci saranno alcuni periodi negativi e che sarà difficile spiegare questa differenza, quindi ci saranno lunghi periodi in cui ci scosteremo nel bene o nel male dai rendimenti del mercato.