In questo articolo, torniamo ad esplorare il tema intrigante del Factor Investing. Scopriamo insieme il potere degli ETF che si propongono di “battere il mercato”. Approfondiremo i concetti chiave del Factor Investing approfondendo lo studio “Fact, Fiction and Factor Investing“, rispondendo alle domande più frequenti e alle principali obiezioni. Esamineremo fattori come Quality, Momentum, Carry e Value e capiremo come possono influenzare le decisioni di investimento.

Non perderti la parte 1 in cui abbiamo introdotto la tematica del Factor Investing e approfondito le principali critiche che solitamente gli vengono fatte.

Continuiamo quindi ora ad esplorare queste critiche.

I Fattori funzionano in diversi mercati

Secondo questa critica comune, i fattori di rischio funzionano solo in mercati e condizioni distinte. Un punto importante è la robustezza dei fattori di rischio. Una riprova di questo, come evidenziato anche nell’articolo precedente, sono i risultati out of sample, ossia i risultati che vengono ottenuti in mercati distinti rispetto a quelli di riferimento o risultati ottenuti dopo la presentazione da un punto di vista accademico.

Secondo questi risultati, i principali fattori analizzati nel paper, ossia Value, Momentum e Quality, hanno risultati non solo sul mercato americano ma anche su mercati emergenti e altri mercati sviluppati. Inoltre, funzionano anche su distinte asset class come ad esempio bond governativi, bond corporate, materie prime e addirittura asset non tradizionali come le scommesse sportive. I premi per il rischio sono stabili in varie tipologie di mercato (small cap, medium cap, large cap) e in vari settori. In particolare, vediamo come il premio per il rischio sia maggiore su aziende più volatili o su aziende a capitalizzazione bassa.

Tutto questo è accompagnato da buoni risultati out of sample da un punto di vista temporale, che dimostrano la robustezza dei fattori di rischio. Ci sono comunque importanti evidenze che mostrano una certa variabilità tra quello che è il rendimento e il rapporto rendimento/rischio di questi fattori.

La logica, come dicevamo anche nello scorso articolo, è che questi fattori dipendono dal rischio e da ragioni comportamentali. Il premio per il rischio potrebbe cambiare secondo alcune variabili, come ad esempio le variabili macroeconomiche. Ma soprattutto potrebbe cambiare per ragioni comportamentali, ad esempio in un periodo di esuberanza avremo un premio per il rischio del fattore Value tendenzialmente elevato. Questo perchè il mercato per questioni comportamentali in queste fasi preferirà altre tipologie di azioni.

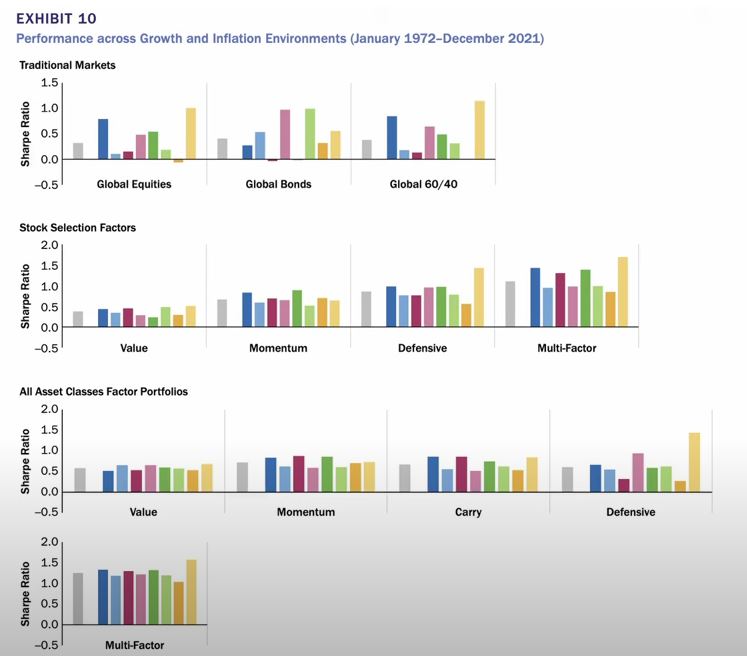

In questo grafico viene mostrato come non sia presente una grande variabilità derivata da variabili macroeconomiche. Questo dimostra la difficoltà di fare factor timing, ossia scegliere di puntare su determinati fattori di rischio in una determinata condizione economica.

Quello che mostra però è che i premi per il rischio sono presenti e costanti in varie situazioni economiche e in mercati distinti o distinte asset class. Questo non significa che i fattori di rischio facciano sempre bene in ogni condizione di mercato su ogni asset class, ma semplicemente che facciano bene nella media.

A livello di asset allocation, questa è una ottima notizia per la gestione del portafoglio perchè vorrebbe dire che l’inserimento dei fattori di rischio potrebbe permettere una diversificazione importante dato che non dipendono dalle stesse condizioni economiche da cui dipendono altre asset class inserite nei portafogli solitamente.

I Fattori non funzionano più nella nuova economia

Passiamo alla finzione numero cinque, secondo cui i fattori di rischio non funzionano più nella nuova economia. Con i nuovi sviluppi tecnologici tutto è cambiato e non c’è nessun vantaggio ad investire con i fattori di rischio. Gli scettici sostengono infatti che i fattori di rischio non siano più funzionanti perchè con le nuove tecnologie che sono state sviluppate negli ultimi anni sono sostanzialmente diventati irrilevanti.

Tuttavia, la storia ci dimostra che gli investimenti basati su fattori di rischio hanno risultati ciclici (quindi a volte anche negativi), ma che in media sono rimasti resilienti e quindi positivi in varie situazioni di transizioni di mercato, come ad esempio l’avvento di Internet e dei Social Network. Da un punto di vista di rilevanza, i fondamentali restano i fondamentali. Proprio grazie ai fondamentali fattori come Value e Momentum continueranno a funzionare in diverse condizioni di mercato, se un’azienda ha infatti dei valori di bilancio inferiori rispetto a quelli attribuiti dal mercato, rimarrà così indipendentemente dalla condizione di mercato.

L’avvento di rivoluzioni tecnologiche in realtà rafforza quello che è il valore ad esempio del fattore Value. Come raccontavamo nel precedente articolo infatti, ci sono dei momenti in cui gli investitori aumentano esageratamente le aspettative verso determinate tipologie di titoli sul mercato. Proprio qui sta l’opportunità dal punto di vista value, ossia acquistare quei titoli che in qualche modo non sono considerati dal mercato. La rivoluzione tecnologica non farà altro che dare una accellerata a questa preferenza verso alcuni titoli, come sta succedendo oggi ad esempio per i titoli legati all’Intelligenza Artificiale.

I Fattori non sono trade eccessivamente affollati

Secondo il fatto numero sei, i fattori di rischio non sono trade eccessivamente affollati. La domanda che i critici si pongono è, se ci fossero i fattori di rischio non si andrebbero ad annullare dato che ci sono queste inefficienze conosciute?

La risposta è che i fattori di rischio hanno effettivamente dei rischi, quindi anche se sono conosciute le inefficienze su cui lavorano dagli investitori, gli operatori di mercato non sempre vorranno prendersi questi rischi. Lo stesso avviene per le azioni ad esempio, per cui tutti gli investitori sanno che portano a dei rendimenti maggiori rispetto ad altri asset, ma con dei rischi maggiori (equity risk premium). Non tutti gli investitori però hanno dei portafogli 100% azionari, proprio a causa del rischio intrinseco superiore che le azioni hanno.

I premi sui fattori sono quindi supportati da un equilibrio fra chi è disposto ad accettare i loro rischi e chi sta dall’altra parte del trade ed è disposto a pagare rendimento per evitarli. Questa dinamica garantisce quindi che le strategie basate su fattori di rischio non siano troppo affollate, garantendo di mantenere una efficacia nel tempo.

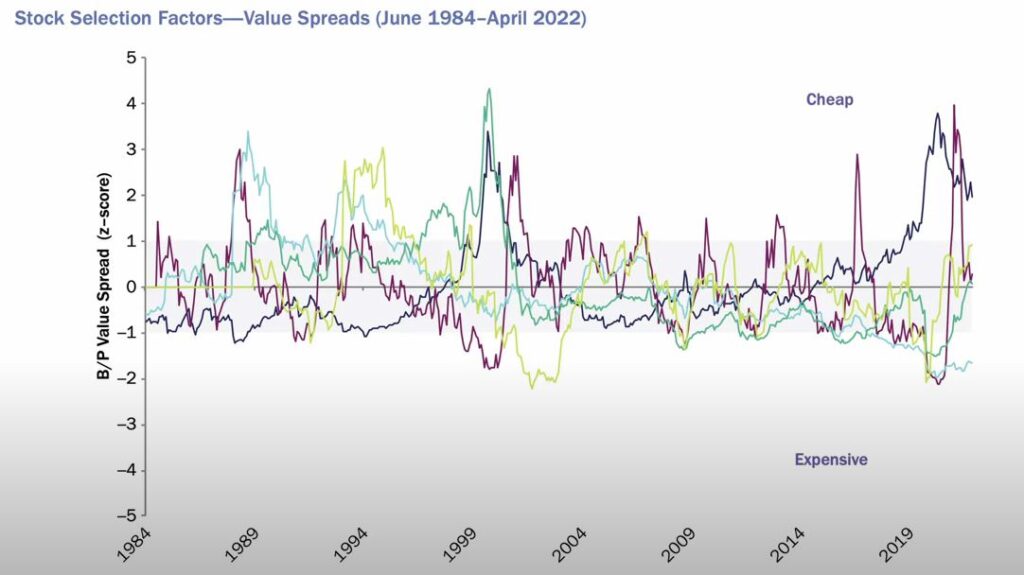

Sono anche presenti all’interno del mercato delle misure di valutazione di questi fattori di rischio, che ci permettono di valutare l’affollamento degli investitori su questi fattori di rischio. Così come per il resto del mercato, anche per i fattori di rischio avremo momenti di sottovalutazione e di sopravvalutazione. Tutto questo è comparabile alle medie storiche di questi stessi fattori.

Ad esempio, in questo grafico possiamo vedere l’oscillazione del value spread di una serie di fattori dal 1984 al 2022.

Quello che vediamo è che ovviamente ci saranno dei periodi in cui determinati fattori sono fattori preferiti dal mercato, e quindi tendenzialmente saranno sopravvalutati. Allo stesso modo, abbiamo fattori che in alcuni periodi sono trascurati dagli investitori e quindi sottovalutati.

Conclusioni

Per concludere, abbiamo visto come il Factor Investing abbia avuto importanti risultati out of sample e come il ciclo macroeconomico abbia solitamente poco impatto sulle performance dei fattori di rischio, il che darebbe maggiori potere di diversificazione agli stessi fattori di rischio.

Successivamente, abbiamo parlato di attualità e del perchè i fattori di rischio dovrebbero continuare a funzionare nel tempo. Abbiamo discusso anche di come ci sia una variabilità nelle valutazioni dei fattori di rischio, così come può avvenire all’interno del mercato azionario nel suo complesso. Quindi può avvenire che ci siano dei fattori di rischio sottovalutati o sopravalutati in determinati periodi di tempo.

Alla prossima!