In questo articolo esploriamo il concetto rivoluzionario dietro gli ETF che promettono di “battere il mercato”, svelando i misteri del Factor Investing. Attraverso l’analisi approfondita dello studio “Fact, Fiction and Factor Investing“. affrontiamo le domande più comuni e le obiezioni sollevate sull’investimento basato su fattori quali Quality, Momentum, Carry e Value.

Scopriremo insieme la realtà dietro le affermazioni di superiorità di questi strumenti di investimento e quanto siano effettivamente in grado di superare la performance del mercato generale.

Cosa è il Factor Investing

Per Factor Investing si intende una inclinazione sistematica verso un determinato fattore di investimento e lontana dall’opposto, viene fatto infatti sia su portafogli long che short e viene attuato su un insieme diversificato di attività discostandosi da quella che è la ponderazione di mercato.

I fattori arrivano principalmente dal mondo accademico e sono derivati principalmente da fattori economici e da studi empirici, sebbene ci si concentri sull’approccio sistematico nulla vieta che questo possa essere trasformato in un approccio discrezionale. Una classica implementazione è infatti quella del value investing, per cui discrezionalmente si andranno a selezionate alcune aziende che hanno un valore superiore a quello che è il prezzo di mercato.

L’idea di fondo è quella che questi fattori vadano a determinare quello che è il rendimento dei titoli, ossia una determinata esposizione a questi fattori andrà ad aumentare o ridurre il rendimento di un titolo. Una extra esposizione a questi fattori dovrebbe quindi portare ad extra rendimenti rispetto a quelli dettati dal mercato.

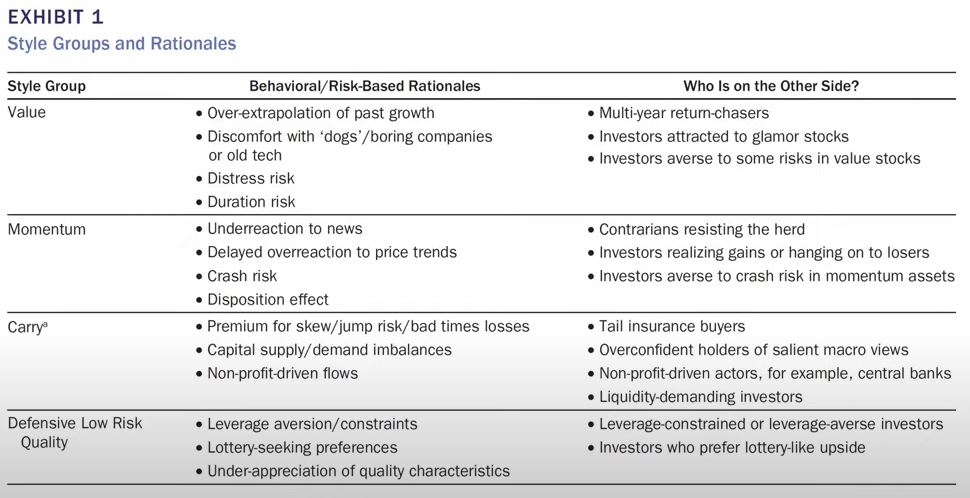

Il focus del paper sono quattro dei fattori principali:

- Value, che va ad investire su aziende con un valore superiore a quello che il loro prezzo di mercato

- Momentum, per cui le aziende che hanno avuto rendimenti maggiori nell’ultimo periodo avranno con maggiore probabilità rendimenti maggiori nel periodo successivo

- Carry, basato fondamentalmente sull’andare short su strumenti a basso rendimento per andare long su strumenti ad alto rendimento (tipico sulle valute)

- Quality, basato su indicatori di bilancio di qualità

Data mining e Factor Investing

Secondo una prima critica contro il Factor Investing analizzata nel paper, il Factor Investing si basa su fattori estratti attraverso data mining che sono privi di un fondamento economico. Molti critici sostengono che questi fattori infatti non abbiano un grande fondamento economico, si pensi solo al fatto che sono stati presentati più di 400 fattori nella ricerca accademica.

In realà, molti di questi fattori sono raggruppabili fra di loro e molti sono semplicemente la replica di un altro fattore in qualche modo ottimizzato, quindi molti di questi sono estremamente correlati fra di loro. Tuttavia, la teoria economica suggerisce perchè determinati fattori possano portare a rendimenti superiori rispetto al mercato, sia con un approccio basato sul rischio che con un approccio comportamentale.

Quindi da una parte abbiamo delle ragioni comportamentali, ad esempio:

- Value, ci sarà una preferenza per l’azienda più interessante rispetto all’azienda più noiosa. Da un punto di vista del rischio, l’azienda value potrebbe avere un bilancio di minore qualità e questo potrebbe portare a maggiori rischi

- Momentum, potrebbe essere una minore reazione alle notizie che arrivano, il prezzo quindi cresce ma non abbastanza e quindi non cresce abbastanza per arrivare al valore reale della notizia che c’è stata. Dall’altra parte, da un punto di vista del rischio un’azienda che è cresciuta tanto è molto più a rischio crollo di un’azienda tendenzialmente stabile

- Quality, di nuovo abbiamo aziende che crescono tendenzialmente in modo abbastanza stabile per il bilancio di qualità ma non hanno rendimenti esagerati, quindi in qualche modo sono evitate da un punto di vista comportamentale da chi cerca aziende con payoff stile “lotteria”, ossia da una parte in grado di decuplicare il capitale e dall’altra di perderlo tutto

I fattori di rischio

Come dicevamo, i fattori di rischio comportano rischi significativi e possono subire dei periodi anche prolungati di sottoperformance. Questa presenza di rischio in realtà è fondamentale per giustificare i premi, altrimenti si tratterebbe di una pura inefficienza di mercato e una volta conosciuta dagli operatori di mercato diventerebbe sicuramente irrilevante perchè verrebbe sfruttata e colmata.

Il problema è che, se stiamo scambiando dei titoli pensando che la controparte stia commettendo un errore, non c’è un limite a questo errore. Quindi, come dicevamo, potremmo avere dei risultati peggiori rispetto a una normale allocazione per periodi prolungati di tempo. Fortunatamente, questo rischio è in parte diversificabile. Ad esempio, combinando più fattori tra di loro (ad esempio Value e Momentum).

La diversificazione dei fattori fallisce

Secondo questa narrativa, la diversificazione dei fattori di rischio fallisce proprio quando ne abbiamo bisogno. Ci sono due problemi in merito a questa teoria, il primo è che il focus è sul breve periodo mentre in realtà il beneficio della diversificazione lo vediamo più sul lungo periodo. Quando parliamo poi di diversificazione all’interno dei fattori di rischio abbiamo due tipi di diversificazione, la prima è la diversificazione tra factor investing e un investimento passivo all’interno del mercato azionario mentre la seconda è la diversificazione all’interno dei fattori.

Un altro problema fondamentale, è quello di avere scambiato la diversificazione con la copertura. Una copertura è una scommessa contro il rischio che di solito non paga sul lungo periodo, pensiamo ad esempio all’andamento di un ETF che investe sul VIX e che quindi ci da una enorme copertura nel caso di uno shock di mercato ma che è una copertura a perdere, nel senso che nella media i rendimenti saranno negativi e il valore di questo strumento nel tempo tenderà verso lo zero. Al contrario, per avere strumenti con poteri di diversificazione si richiede che l’andamento di questi non sia allineato e che quindi la loro correlazione sia inferiore ad uno.

La diversificazione diventa molto importante sul lungo periodo, ma dall’altra parte non ci protegge da eventuali shock sul mercato. La diversificazione quindi non diventa una copertura costante.

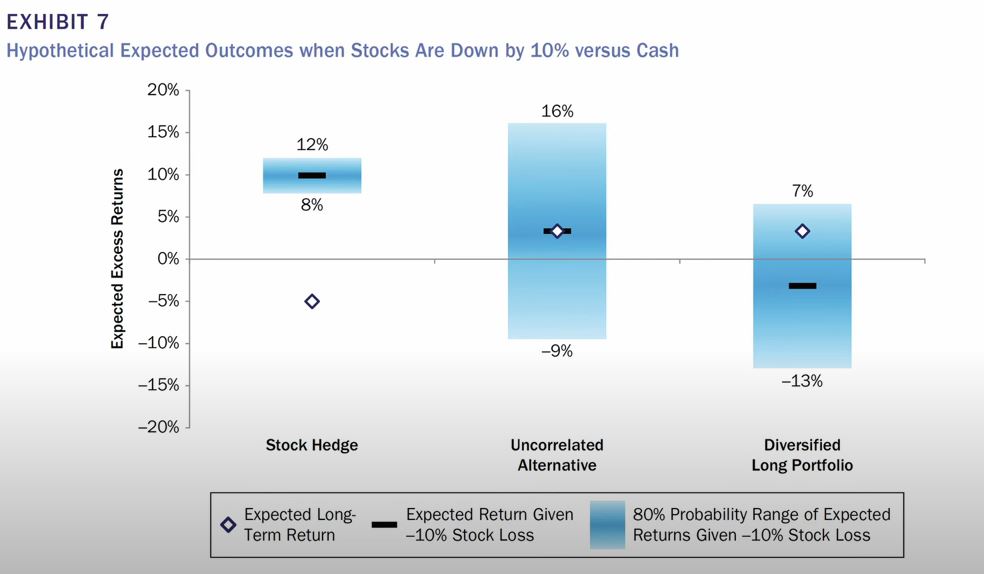

Parlando di diversificazione rispetto al mercato, vediamo in questa immagine tre diversi scenari di portafoglio in cui il mercato è sceso del 10% rispetto al cash.

Nel primo caso, abbiamo una copertura e il rendimento atteso è positivo con un range fra il 12% e l’8%. Il rendimento atteso quindi è proprio del 10%. Sul lungo periodo però il rendimento atteso è negativo.

Nel terzo caso invece abbiamo un portafoglio opposto diversificato long, il rendimento atteso è negativo perchè c’è una correlazione positiva con il mercato e c’è una notevole variabilità su quelli che possono essere i risultati.

Nel caso di mezzo, abbiamo una terza alternativa non correlata al mercato azionario. C’è un risultato atteso positivo, inoltre non siamo toccati di tanto dal fatto che il mercato sia sceso. Questo terzo scenario potrebbe essere quello corrispondente ai fattori di rischio stessi.

Questo non vuol dire che i fattori di rischio non possono scendere quando scende anche il mercato, qua si sta parlando esclusivamente del fattore di rischio. Quando lo si inserisce all’interno di un portafoglio long only, per forza di cose c’è correlazione con l’andamento del mercato.

Per quanto riguarda la diversificazione tra i fattori stessi invece, ci sono tanti periodi in cui un fattore domina gli altri, nel bene o nel male. Viene quasi da chiedersi quindi se questo fattore sia utile all’interno di un contesto multifattoriale diversificato.

Di nuovo, si tratta esclusivamente di un focus sul breve periodo. Sul lungo periodo tendenzialmente l’apporto dei diversi fattori sarà bilanciato.

Il contrario di questa critica è in qualche modo un’altra critica, ossia il fatto che i fattori vanno a compensarsi fra di loro portandoci a detenere quello che in fin dei conti è il market portfolio. L’esempio che si potrebbe fare è quello di Value e Growth. In realtà, un fattore non esclude l’altro perchè growth ha un approccio sulla crescita mentre value ha un approccio sul valore di bilancio.

Conclusioni

Abbiamo visto quindi come all’interno del paper AQR presenti quattro fattori: Value, Quality, Momentum e Carry. Abbiamo evidenziato come sulla base del paper questi fattori di rischio possano essere effettivamente rischiosi, che è il motivo per cui dovrebbero dare extra rendimento.

Sono rischiosi perchè sul breve periodo possono avere dei cali molto importanti e delle performance peggiori rispetto al mercato molto prolungate.

Da un punto di vista accedemico, sono state presentate centinaia di tipologie di fattori di rischio, ma in realtà sono tutte molto correlate fra di loro e quindi per evitare data mining sarebbe importante impostare dei limiti statistici molto più elevati di quelli utilizzati solitamente.

Infine, abbiamo visto il potere di diversificazione di questi fattori di rischio e abbiamo cercato di sfatare alcuni miti sul Factor Investing.