Gli ETF Covered Call stanno guadagnando sempre più attenzione, spesso presentati dai loro emittenti come una soluzione ideale per generare un flusso di cassa costante. Ma dietro questa promessa si nascondono aspetti meno evidenti che meritano un’analisi più approfondita. In questo articolo esploriamo i pro e i contro di questi strumenti per capire davvero come funzionano.

Come funzionano gli ETF covered call

La strategia di investimento degli ETF covered call nasce circa un decennio fa, l’idea di base è che si possa trarre vantaggio dei guadagni del mercato azionario e limitarne le perdite attraverso la vendita di opzioni call.

Questa tipologia di ETF funziona quindi attraverso due operazioni:

- Acquisto di un indice sottostante (SP500, Nasdaq100, etc..)

- Vendita di una opzione call sul sottostante precedentemente acquisito, il cui premio viene incassato dal gestore e quindi può essere utilizzato per incrementare il livello di distribuzione che avrebbe avuto un ETF con il solo indice

Strategia covered call

Analisi quantitativa

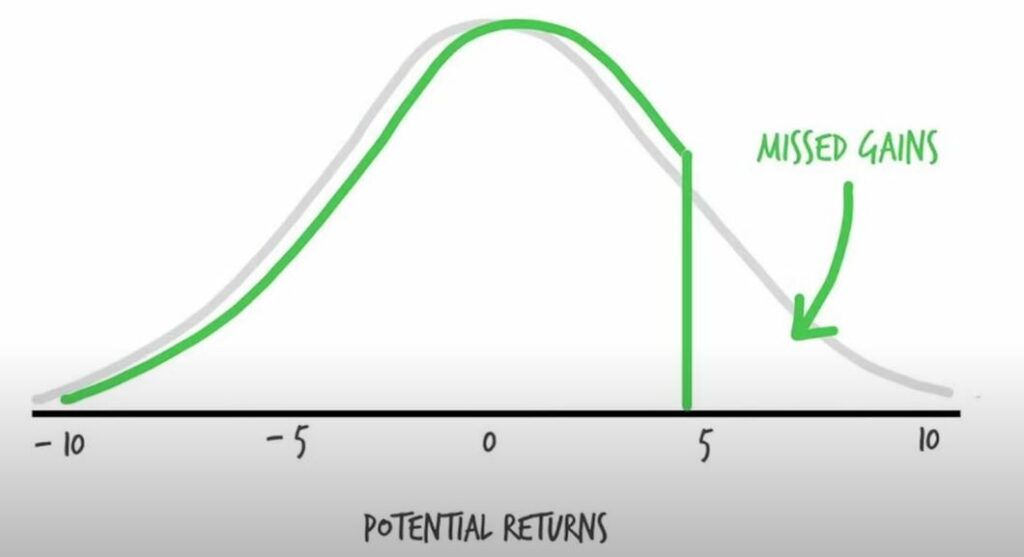

Da un punto di vista quantitativo questa strategia ha un effetto sulla distribuzione dei rendimenti, sull’indice di Curtosi e sulla simmetria dei rendimenti. Infatti, come si vede bene dall’immagine sotto, inserendo la vendita di un’opzione call all’interno della distribuzione dei rendimenti di un titolo qualunque avremo una minore deviazione standard, ma andremo anche a creare un’assimetria dei rendimenti.

Questo è dovuto semplicemente dal fatto che noi vendendo una call stiamo vendendo anche tutti i risultati estremi positivi del titolo. Tutta la parte della curva che fa riferimento ai risultati dopo lo strike non è più nostra, ma di chi comprerà la nostra opzione, noi avremo semplicemente il premio dell’opzione che abbiamo venduto. Allo stesso tempo, ci terremo però tutti i rendimenti prima del prezzo strike, inclusi quelli estremi negativi.

Questo fenomeno prende il nome di asimmetria negativa. Questo è un dato molto importante per gli investitori, spesso il rischio viene valutato attraverso la deviazione standard. La vendita di covered call va praticamente a scambiare deviazione strandard (riducendola) in cambio di asimmetria negativa. Diciamo quindi che il rischio non viene eliminato ma solo trasformato.

Un altro dato importante da considerare è la distribuzione dei rendimenti del mercato azionario, dove spesso abbiamo delle code grasse. Se andiamo a vedere la distribuzione storica dei rendimenti, ci sono tanti rendimenti estremi sia positivi che negativi. Con la vendita di opzioni call praticamente vendiamo i rendimenti estremi positivi tenendoci però quelli estremi negativi. Considerando quindi i rendimenti del mercato azionario detenere un ETF di questo tipo potrebbe essere in qualche modo pericoloso, perchè siamo quasi totalmente esposti ai rischi del mercato azionario riducendo i nostri potenziali rendimenti.

Efficienza fiscale e costi

E’ importante aggiungere che gli ETF covered call tendono ad essere inefficienti da un punto di vista fiscale. Questo perchè i premi vengono incassati sotto forma di divendo e quindi vengono costantemente tassati, al contrario di un ETF su un indice dove un parte dei rendimenti, anche se parliamo di ETF a distribuzione, restano all’interno della crescita del prezzo dell’indice posticipando quindi il momento in cui si dovranno pagare le imposte.

Dal punto di vista dei costi, tendono ad essere più elevati rispetto a quelli dell’indice di riferimento. Questo per ovvie ragioni, non sono ETF passivi semplici ma c’è una gestione attiva dietro e quindi un costo. Stiamo parlando a volte di costi anche tre o quattro volte maggiori rispetto a quelli dell’indice di riferimento.

Quando conviene investire in covered call

Ma quando conviene investire in etf covedere call? E’ abbastanza ovvio, nel senso che in un mercato in salita tendenzialmente non saranno convenienti, perchè sostanzialmente andremo a vendere costantemente durante la salita una parte del rialzo per incassare premi. In un mercato laterale in cui non ci sono grandi movimenti di prezzo invece, questi ETF sono più convenienti perchè ci permetteranno di incassare dei premi mentre il mercato non offre grandi rendimenti.

Eventualmente possono essere visti come convenienti anche in un mercato ribassista, anche se il premio incassato non sarà utile per andare a colmare completamente la perdita dell’indice. Inoltre, le discese dei mercati solitamente sono accompagnate anche da temporanee salite dell’indice stesso. In queste riprese il rischio è quello di non partecipare e quindi perdersi i rendimenti del mercato. Quindi, anche se dalla logica si potrebbe dire che un ETF covered call in un mercato ribassista dovrebbe sovraperformare il mercato, in realtà non è detto perchè dipende anche dalla volatilità dell’indice.

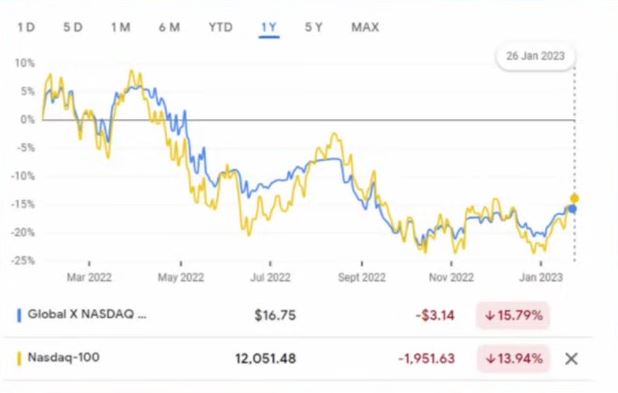

In questo grafico ad esempio possiamo paragonare l’andamento ribassista del Nasdaq e il corrispondente andamento di un ETF covered call sul Nasdaq.

Quello che si nota è che le discese dell’ETF covered call son meno marcate di quelle dell’indice sottostante, il problema però è che anche le riprese all’interno delle discese sono meno ampie. Nel corso del bear market analizzato quindi il risultato dell’ETF covered call sul Nasdaq è stato peggiore rispetto a quello del Nasdaq stesso.

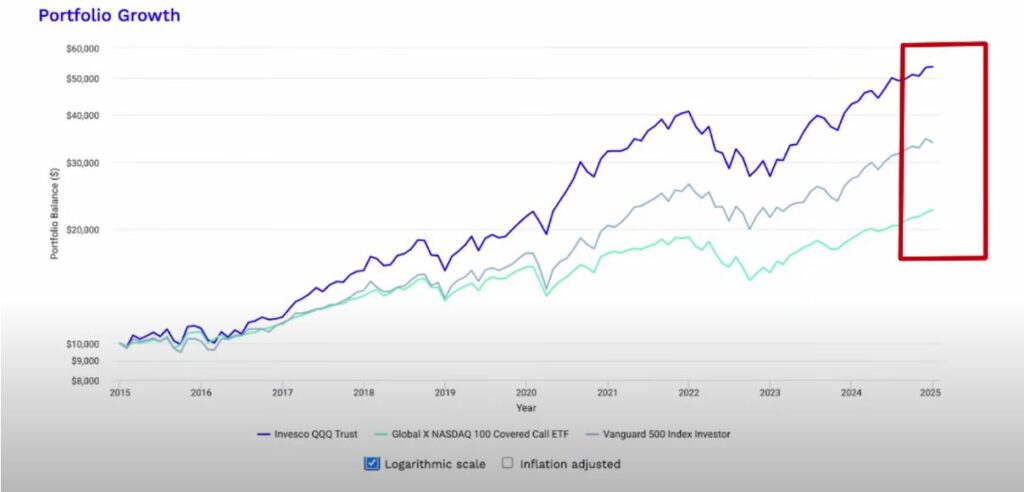

Per dare un’ulteriore panoramica di questa strategia e dei suoi rendimenti nel tempo rispetto ad altre all’interno di un mercato rialzista invece, trovate sotto un grafico che paragona strategia QQQ, SP500 e strategia covered call sul Nasdaq.

Quello che si nota sostanzialmente, come anticipato in precedenza, è che la strategia covered call all’interno di un mercato rialzista è poco conveniente perchè porta a dei risultati peggiori.

Conclusioni

Abbiamo concluso che questi ETF sono convenienti all’interno di un mercato laterale con poca volatilità. Il problema è che per un investitore è impossibile prevedere quando ci sarà questo tipo di situazione su un indice. Quello su cui possiamo essere certi è che queste strategie se prese sul lungo periodo andranno a sottoperformare quello che è il rendimento del mercato di riferimento.

Purtroppo, l’alto rendimento di questi strumenti potrebbe abbagliare alcuni investitori, che potrebbero essere spinti ad acquistare questi ETF senza considerarne tutte le caratteristiche approfonditamente come abbiamo visto all’interno di questo articolo. L’utilizzo di questa strategia riduce la riduzione standard ma non ci permette di godere di tutti i rendimenti del mercato, togliendoci quindi tutti i benefici estremi del mercato azionario.