Investire per il futuro dei propri figli è una scelta fondamentale che permette di garantire loro sicurezza finanziaria, istruzione di qualità e un avvio sereno nella vita adulta. In questa guida approfondiremo perché è essenziale iniziare presto, quali strumenti scegliere e come farlo al meglio per massimizzare i benefici. Troverai anche esempi pratici e suggerimenti specifici, illustrati chiaramente per aiutarti a prendere decisioni informate.

Perché investire per i figli

Investire fin dalla nascita o dalla tenera età del bambino permette di accumulare un capitale significativo grazie al tempo a disposizione e alla forza degli interessi composti. Questo approccio consente di affrontare più serenamente spese importanti come l’università, l’acquisto della prima casa o una sicurezza economica generale per il futuro. Inoltre, un investimento tempestivo riduce la pressione finanziaria sui genitori negli anni successivi, garantendo tranquillità e sicurezza economica alla famiglia.

Il potere degli interessi composti

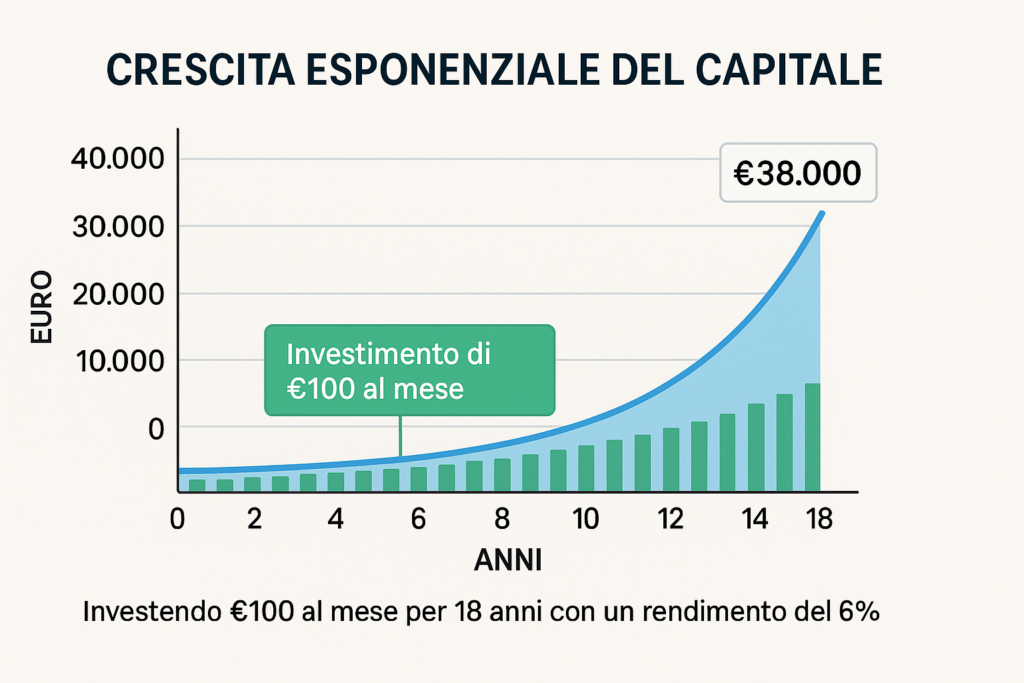

Gli interessi composti permettono di moltiplicare il capitale investito esponenzialmente nel tempo, creando un effetto valanga sui risparmi. Ad esempio, investendo 100 euro al mese per 18 anni con un rendimento medio del 6%, si potrebbe accumulare circa 38.000 euro. Un’infografica potrebbe essere utile per visualizzare facilmente la crescita esponenziale del capitale e capire come piccoli importi possano trasformarsi in somme considerevoli grazie al tempo.

Protezione dall’inflazione

Investire permette anche di proteggere il patrimonio dall’inflazione, che nel lungo termine può erodere significativamente il potere d’acquisto dei risparmi. Strumenti come ETF azionari e fondi bilanciati offrono storicamente rendimenti superiori all’inflazione, assicurando che il valore del capitale resti stabile o cresca nel tempo. Questa protezione è essenziale per mantenere intatto il potere d’acquisto e assicurare che i figli possano beneficiare pienamente delle risorse accumulate.

Come scegliere gli investimenti più adatti per i figli

La scelta degli investimenti per i figli dipende principalmente da tre fattori: orizzonte temporale, tolleranza al rischio e obiettivi finanziari. È importante definire chiaramente questi parametri per scegliere il prodotto più appropriato, evitando decisioni affrettate o poco informate. Una valutazione accurata di questi elementi aiuterà a strutturare un piano di investimento efficace e personalizzato.

Orizzonte temporale e obiettivi di investimento

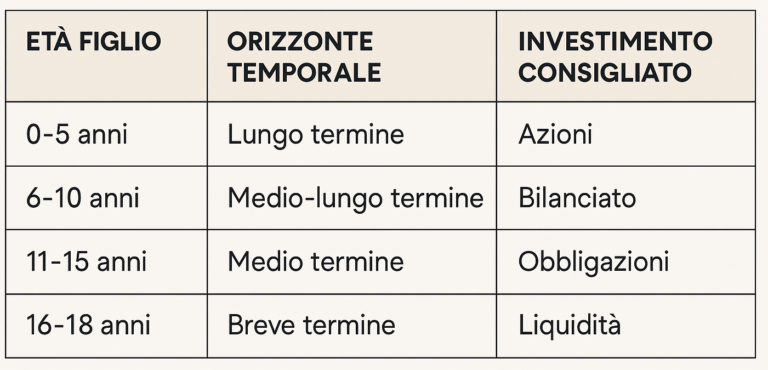

Maggiore è il tempo a disposizione, maggiore sarà la possibilità di scegliere investimenti più remunerativi, anche se caratterizzati da maggiore volatilità. Gli orizzonti temporali in base all’età del proprio figlio cambiano l’asset allocation ideale da avere. Partire dall’orizzonte temporare a disposizione può essere ideale per aiutare i genitori nella pianificazione finanziaria per i propri figli. Sotto trovate una tabella semplificata che mostra a grandi linee su quale tipologia di investimento concentrarsi a seconda dell’età dei propri figli.

Stabilire obiettivi chiari, come finanziare gli studi universitari o l’acquisto di una casa, permette di definire con precisione il tipo di investimento più adeguato.

Tolleranza al rischio e diversificazione

Bilanciare correttamente rischio e rendimento è essenziale per ottimizzare i risultati a lungo termine. Un portafoglio diversificato tramite ETF azionari e obbligazionari è generalmente una strategia efficace per mitigare i rischi e ottimizzare il rendimento. Inoltre, la diversificazione aiuta a gestire meglio eventuali periodi di volatilità del mercato, riducendo così il rischio di perdite significative.

Migliori investimenti per i figli nel 2025

Esistono diverse opzioni interessanti per investire nel 2025, adatte a varie esigenze e profili di rischio. Di seguito analizziamo in dettaglio le principali soluzioni disponibili, considerando vantaggi e svantaggi di ciascuna. Questi approfondimenti ti aiuteranno a identificare con maggiore precisione lo strumento più adatto alle tue necessità.

Conto deposito per figli

Un conto deposito offre sicurezza e un piccolo rendimento garantito, rappresentando una soluzione ideale per accumulare liquidità senza rischi. Tuttavia, presenta limiti significativi di rendimento, specialmente a lungo termine, dato che spesso non supera l’inflazione. Pertanto, dovrebbe essere scelto prevalentemente come complemento ad altre strategie di investimento più remunerative.

Buoni fruttiferi postali per minorenni

Offrono un rendimento fisso garantito e sono esenti da imposta di successione, vantaggio significativo per alcune famiglie. Tuttavia, il rendimento offerto potrebbe non essere sufficiente a superare l’inflazione a lungo termine, limitando l’efficacia come strumento unico di investimento. È consigliabile quindi integrare i buoni postali con strumenti finanziari più performanti.

Piani di accumulo capitale (PAC) in ETF o fondi comuni

I PAC permettono investimenti periodici automatizzati, con vantaggi evidenti di diversificazione e bassi costi di gestione. Sono perfetti per sfruttare gli interessi composti nel lungo periodo, consentendo di costruire un patrimonio rilevante anche con piccole somme mensili. La regolarità dell’investimento riduce inoltre il rischio di entrare nel mercato in momenti sfavorevoli.

Fondo pensione per figli minorenni

I fondi pensione offrono notevoli vantaggi fiscali e accumuli di lungo periodo, rappresentando uno strumento ideale per costruire un patrimonio robusto nel tempo. Nonostante i benefici, è fondamentale considerare che il capitale investito è vincolato fino alla pensione del beneficiario, limitando la flessibilità. Tuttavia, è un ottimo modo per pianificare a lungo termine la sicurezza finanziaria futura.

Polizze vita e assicurazioni per figli

Generalmente meno efficienti in termini di costi e rendimento rispetto ad altre soluzioni come gli ETF. Da valutare principalmente in presenza di esigenze specifiche di protezione del capitale o copertura di rischi particolari. È importante analizzare attentamente costi e benefici prima di optare per tali strumenti, spesso gravati da alti costi nascosti.

Investire per l'università e il futuro lavorativo dei figli

Pianificare finanziariamente gli studi universitari e l’inserimento lavorativo dei figli è fondamentale per assicurare loro un avvenire stabile e ricco di opportunità. Una corretta pianificazione finanziaria permette di coprire le spese universitarie senza dover affrontare sacrifici eccessivi al momento dell’iscrizione. Anticipare queste esigenze consente anche di aiutare i figli nel periodo post-universitario, facilitando il loro ingresso nel mondo del lavoro o finanziando ulteriori studi specialistici.

Costi futuri dell’istruzione superiore

I costi dell’istruzione superiore sono destinati ad aumentare significativamente nei prossimi anni, principalmente a causa dell’inflazione e della crescente domanda di formazione qualificata. Secondo stime recenti, il costo medio annuale di una laurea in Italia potrebbe raggiungere cifre molto elevate entro i prossimi dieci anni.

Soluzioni di investimento mirate per l’università

Esistono diverse soluzioni di investimento specifiche per finanziare gli studi universitari, tra cui i Piani di Accumulo Capitale (PAC), conti dedicati e piani previdenziali. I PAC rappresentano una soluzione ideale grazie alla possibilità di investire gradualmente piccole somme che cresceranno nel tempo. Inoltre, conti bancari dedicati o fondi previdenziali specifici offrono vantaggi fiscali importanti e la possibilità di creare un capitale consistente in modo efficiente e sicuro.

Aspetti fiscali e legali degli investimenti per figli

Quando si investe per i figli, è essenziale considerare anche gli aspetti fiscali e legali. Conoscere queste implicazioni permette ai genitori di prendere decisioni più informate e di minimizzare eventuali costi non necessari. In questa sezione esaminiamo brevemente le principali implicazioni normative e come gestirle al meglio.

Tassazione degli investimenti intestati ai figli

Gli investimenti intestati ai figli sono soggetti a specifiche regole fiscali che variano in base al tipo di investimento scelto. È importante conoscere queste regole per ottimizzare la pianificazione e minimizzare l’impatto fiscale sugli investimenti stessi. La consulenza di un esperto, come quella fornita da me, può essere molto utile per gestire correttamente questi aspetti.

Aspetti legali per la gestione del patrimonio minorile

Gestire il patrimonio di un minorenne implica responsabilità precise e l’obbligo di rispettare alcune regole normative. I genitori hanno l’obbligo di amministrare prudentemente i beni intestati ai figli, assicurando che vengano utilizzati esclusivamente per il beneficio del minore. È necessario anche ottenere eventuali autorizzazioni giudiziarie per alcuni tipi di investimenti, soprattutto quando si tratta di somme importanti.

Errori comuni da evitare quando si investe per i figli

Investire per i propri figli è una grande responsabilità e richiede attenzione per evitare errori comuni che potrebbero compromettere il risultato finale. Vediamo insieme alcuni degli errori più frequenti, analizzandoli per aiutarti a evitarli.

Ti consiglio di leggere anche questa guida per investire da giovani, potrebbe esserti utile per decidere come investire per tuo figlio e quali errori evitare.

Mancata pianificazione o investimento tardivo

Uno degli errori più comuni è iniziare a investire troppo tardi o senza una strategia chiara. La pianificazione anticipata consente di sfruttare al meglio gli interessi composti, creando un patrimonio significativo anche con piccoli versamenti regolari. Ad esempio, iniziare a investire fin dalla nascita del bambino permette di raggiungere obiettivi finanziari importanti con minore sforzo economico.

Scelta di strumenti inefficienti o costosi

Un altro errore frequente è la scelta di strumenti finanziari inefficienti, come polizze assicurative complesse o prodotti con alti costi nascosti. È fondamentale privilegiare strumenti semplici ed efficienti come ETF e PAC, che offrono rendimenti maggiori e costi minori. Un confronto diretto tra ETF e strumenti meno efficienti potrebbe essere rappresentato da un’infografica chiara e immediata.

Caso studio pratico: Esempio di investimento per i figli

Consideriamo un esempio pratico di una coppia che desidera investire per il proprio figlio appena nato. L’obiettivo è accumulare capitale sufficiente per finanziare gli studi universitari e garantire una sicurezza finanziaria aggiuntiva.

Scenario iniziale e obiettivi

La coppia decide di investire 150 euro mensili dal momento della nascita del bambino, con l’obiettivo di creare un patrimonio significativo entro i 18 anni. L’obiettivo specifico è raggiungere un capitale sufficiente per coprire le spese universitarie e fornire un supporto economico durante i primi anni lavorativi del figlio.

Strategia di investimento adottata

Viene scelto un Piano di Accumulo Capitale (PAC) in ETF azionari globali, che permette di sfruttare pienamente il potere degli interessi composti. La scelta degli ETF consente di avere bassi costi di gestione e un’ampia diversificazione del rischio, massimizzando così i potenziali rendimenti.

Risultati attesi e possibili adattamenti

Con un rendimento medio annuale stimato del 7%, dopo 18 anni il capitale accumulato potrebbe raggiungere circa 58.000 euro. È importante monitorare periodicamente l’andamento dell’investimento per apportare eventuali modifiche alla strategia in base a cambiamenti nelle condizioni economiche e familiari. Consultare periodicamente un consulente finanziario indipendente come Davide Ravera può essere determinante per assicurare il successo del piano.

Conclusione e consigli finali

Investire tempestivamente e con criterio per i propri figli è la miglior scelta possibile per garantire loro un futuro stabile e sereno. Pianifica con anticipo, scegli strumenti efficienti e non esitare a consultare un professionista per ottimizzare al massimo il tuo piano di investimento.