Cosa si intende per consulenza finanziaria indipendente

Quando si parla di consulenza finanziaria indipendente si fa riferimento a un servizio che si distingue radicalmente da quello offerto dalla maggior parte delle banche e reti di promotori. Il consulente indipendente, infatti, non percepisce commissioni da banche, ed è iscritto all’Albo dell’OCF (Organismo di vigilanza e tenuta dell’Albo dei Consulenti Finanziari), che vigila sul rispetto dei requisiti di indipendenza e trasparenza da parte dei consulenti, garantendo che non percepiscano retrocessioni da gestori o intermediari: viene pagato esclusivamente dal cliente, evitando così ogni conflitto di interesse.

La differenza rispetto ai consulenti bancari o promotori

Il consulente bancario o promotore ha il compito di proporre i prodotti della banca per cui lavora. Questo significa che, anche se professionalmente preparato, non è completamente libero di suggerire quello che è meglio per il cliente: deve attenersi all’offerta commerciale della sua struttura. Al contrario, un consulente finanziario indipendente è libero di costruire il portafoglio su misura, selezionando strumenti efficienti, trasparenti e con costi ridotti.

Perché è importante l’assenza di conflitti di interesse

L’assenza di commissioni permette al consulente indipendente di agire esclusivamente nell’interesse del cliente. Questo aspetto, spesso sottovalutato, ha un impatto diretto sulla qualità della consulenza ricevuta. Chi consiglia un fondo, un’obbligazione o una polizza perché ci guadagna sopra, difficilmente farà scelte imparziali.

Il valore dell’imparzialità nella gestione dei tuoi risparmi

L’indipendenza porta con sé un grande valore aggiunto: l‘imparzialità. Il consulente non ha interesse a vendere nulla, il suo unico obiettivo è aiutare il cliente a raggiungere i propri obiettivi finanziari. È una figura che lavora con trasparenza, utilizzando strumenti che massimizzano il rendimento netto per il cliente, non per la banca.

Per approfondire, puoi leggere: Cos’è la consulenza finanziaria indipendente

Quanto costa un consulente finanziario indipendente?

Capire quanto costa affidarsi a un consulente finanziario indipendente è una delle domande più comuni tra chi valuta di uscire dal mondo bancario. La risposta varia in base alla modalità di consulenza scelta, alla complessità della situazione e al tipo di rapporto desiderato. Vediamo insieme le principali modalità e i costi medi di riferimento.

Le principali modalità di tariffazione: flat, oraria, percentuale

Il modello “fee only” prevede che il compenso sia concordato in anticipo, senza sorprese. Può essere una tariffa fissa (flat), oraria oppure una percentuale sul patrimonio, ma sempre senza retrocessioni. La forma dipende dal tipo di consulenza: se si tratta di un piano una tantum, di un affiancamento continuativo o di un monitoraggio periodico.

Costi tipici per costruzione del portafoglio, monitoraggio e revisione

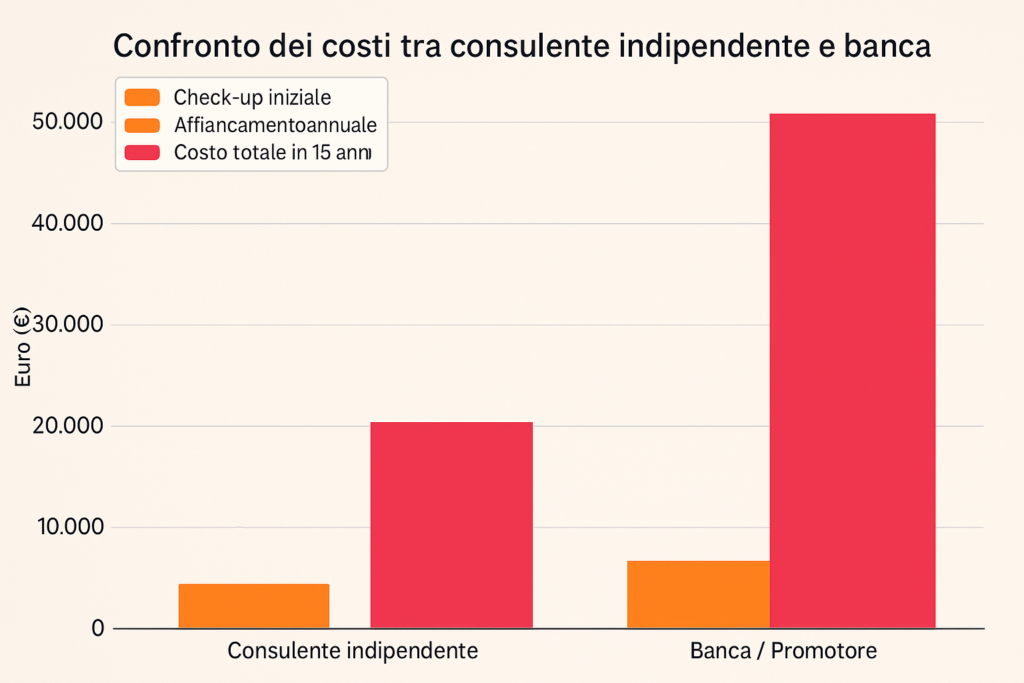

Un check-up una tantum può costare tra 800 e 2.000 euro, a fronte dei costi di una gestione patrimoniale bancaria che, in media, si attestano tra l’1,5% e il 2% annuo del capitale gestito. Questo significa che su 200.000 euro, un cliente bancario potrebbe arrivare a pagare anche 3.000-4.000 euro ogni anno, spesso senza una vera personalizzazione o trasparenza. a seconda della complessità del portafoglio. La costruzione da zero di un piano d’investimento personalizzato si aggira intorno ai 1.500-2.500 euro. Se si sceglie un affiancamento continuativo, i costi annui possono variare da 0,3% a 0,8% del patrimonio, sempre concordati e trasparenti.

Esempi reali: quanto si spende davvero (con range)

Un cliente con 150.000 euro da investire potrebbe spendere 1.800 euro per la costruzione iniziale del portafoglio e, in caso di supporto annuale, tra 600 e 1.200 euro all’anno per l’affiancamento e le revisioni. Chi ha capitali più contenuti può scegliere consulenze spot a tariffa oraria, ad esempio 150-250 euro per sessione.

Per domande frequenti sui costi: FAQ consulenza finanziaria

Cosa influenza il costo della consulenza indipendente

Il prezzo di una consulenza finanziaria indipendente può variare sensibilmente in base a diversi fattori, come quello della complessità del portafoglio e degli obiettivi, il livello di personalizzazione richiesto e se il servizio richiesto è continuativo o meno. Comprendere quali elementi incidono sul costo è fondamentale per valutare se il servizio sia adatto alle proprie esigenze e in quale forma.

Maggiore è la varietà di strumenti da analizzare, più tempo servirà per la valutazione. Un portafoglio con azioni singole, fondi, polizze, immobili e vincoli fiscali richiede un lavoro più approfondito rispetto a un investimento solo in ETF.

La consulenza davvero su misura richiede più attenzione e tempo. Se l’obiettivo è la pianificazione di lungo periodo, con ottimizzazione fiscale, gestione delle eredità, simulazioni di rendita e protezione patrimoniale, il tempo di lavoro è maggiore rispetto a una semplice allocazione di capitale.

Molti clienti preferiscono una consulenza una tantum, altri desiderano un affiancamento costante. I costi variano di conseguenza: nel primo caso, si paga solo la fase iniziale; nel secondo, c’è un canone annuo legato alla gestione e all’aggiornamento del piano.

Confronto tra costi di una consulenza indipendente e costi bancari

A prima vista, il costo della consulenza indipendente può sembrare elevato. Ma per fare un confronto corretto è importante guardare non solo quanto si paga, ma soprattutto cosa si ottiene in cambio. E soprattutto, quali costi si annidano nei prodotti venduti dalle banche.

I costi “nascosti” nel risparmio gestito bancario

Mentre il consulente indipendente ha costi chiari e concordati, la banca spesso applica commissioni elevate su fondi, gestioni patrimoniali e polizze. Questi costi non sono sempre visibili al cliente, ma erodono i rendimenti nel tempo.

Effetto cumulato dei costi nel lungo periodo

Pagare l’1,5%-2% annuo di commissioni bancarie significa perdere fino al 30-40% del capitale accumulato in 20 anni, solo in costi. Per dare un’idea dell’impatto, immagina di iniziare l’articolo con questo dato: già solo con un 1% di costi in più ogni anno, potresti ritrovarti con decine di migliaia di euro in meno nel lungo periodo. Questo esempio rende subito chiaro il vero peso della scelta tra banca e consulente indipendente. fino al 30-40% del capitale accumulato in 20 anni, solo in costi. Con un consulente indipendente che privilegia ETF e strumenti low cost, i costi possono essere ridotti a meno dello 0,5% annuo complessivo.

Simulazione comparativa: banca vs consulente indipendente

Su un capitale di 200.000 euro investito per 15 anni, una differenza dell’1% annuo in costi può valere oltre 35.000 euro in più nel portafoglio finale. E questo senza considerare l’ottimizzazione fiscale e la maggiore coerenza tra strumenti e obiettivi.

Approfondisci qui: Investire in banca conviene? Costi e svantaggi

Perché un consulente indipendente può “costare meno” nel tempo

Anche se la parcella del consulente indipendente è evidente e misurabile, nel tempo può portare a un risparmio complessivo ben maggiore. Questo accade grazie a una serie di vantaggi strutturali legati alla qualità del servizio e alla scelta degli strumenti finanziari.

Ottimizzazione fiscale e minori commissioni ricorrenti

Un portafoglio efficiente non solo costa meno, ma permette anche di ottimizzare le minusvalenze, differire le imposte e ridurre l’impatto fiscale complessivo. La consulenza indipendente considera anche questi aspetti.

Scelte di investimento più efficienti (es. ETF a basso TER)

Investire in ETF con TER dello 0,1%-0,3% al posto di fondi con costi totali del 2,5% fa una differenza enorme sul lungo periodo. Il consulente indipendente è libero di scegliere gli strumenti più adatti, senza vincoli commerciali.

Riduzione del turnover e miglioramento della disciplina

Investire con una guida che punta alla strategia e non alla vendita aiuta anche a evitare errori comportamentali. Meno cambi, meno costi e più coerenza.

Quando ha senso rivolgersi a un consulente indipendente

Non tutti hanno bisogno dello stesso livello di consulenza, e non in tutte le fasi della vita il servizio ha lo stesso impatto. Esistono però situazioni in cui l’aiuto di un consulente indipendente può fare una grande differenza.

Chi ha un patrimonio superiore ai 50.000-100.000 euro, come ad esempio Marco, 52 anni, che ha accumulato 80.000 euro tra liquidità e investimenti in fondi bancari, può trarre grande vantaggio da una consulenza indipendente. Nel suo caso, una revisione completa del portafoglio ha permesso di ridurre i costi ricorrenti, aumentare la diversificazione e costruire un piano di uscita graduale dal lavoro con maggiore sicurezza. oppure chi ha già investimenti attivi ma confusi, può trarre enorme beneficio da una revisione professionale e imparziale. Anche chi ha obiettivi complessi (es. uscita anticipata dal lavoro, rendita, pianificazione eredità) trova nella consulenza indipendente un alleato strategico.

Se il patrimonio è molto ridotto (ad es. sotto i 10.000 euro) e non si prevedono investimenti ricorrenti, una consulenza completa potrebbe non essere necessaria. In questi casi è più utile partire da formazione autonoma e strumenti a basso costo, oppure utilizzare una sessione di coaching con il consulente finanziario indipendente.

Conclusioni – I costi ci sono, ma vanno letti in relazione al valore

Affidarsi a un consulente finanziario indipendente ha un costo, è vero. Ma è un costo chiaro, trasparente e concordato, che si ripaga con la maggiore efficienza del portafoglio, la riduzione delle commissioni bancarie e l’assenza di prodotti inutili. Il valore generato, nel lungo periodo, è spesso ben superiore al costo iniziale.

FAQ - Domande frequenti sulla consulenza finanziaria indipendente

Un consulente indipendente analizza la tua situazione patrimoniale, ti aiuta a definire obiettivi finanziari e costruisce un piano di investimento personalizzato, senza venderti prodotti.

Assolutamente no. È utile anche a chi ha un capitale medio, ma vuole evitare errori, sprechi o prodotti costosi e poco trasparenti.

Sì. Sono iscritti all’OCF e non possono percepire commissioni da banche o gestori. Sono pagati solo dal cliente e lavorano nel suo esclusivo interesse.

Attualmente per i privati non è detraibile. In ambito professionale può essere deducibile se legata direttamente all’attività d’impresa o di lavoro autonomo, ma è sempre consigliabile chiedere conferma al proprio commercialista.

Significa che il compenso del consulente deriva solo dalla parcella concordata col cliente. Non ci sono provvigioni, incentivi o retrocessioni nascoste.

Pagare un consulente indipendente ti garantisce trasparenza, strumenti efficienti e strategie su misura. In banca spesso i costi sono nascosti nei prodotti.

Sì, molti consulenti indipendenti offrono consulenze singole (check-up, costruzione portafoglio) senza obbligo di abbonamenti o affiancamenti continui.

Dipende dalla complessità, ma generalmente bastano 2-4 settimane per ricevere un piano completo e personalizzato dopo il primo incontro conoscitivo. Si tratta di un costo chiaro, trasparente e concordato, che si ripaga con la maggiore efficienza del portafoglio, la riduzione delle commissioni bancarie e l’assenza di prodotti inutili. Il valore generato, nel lungo periodo, è spesso ben superiore al costo iniziale.