Investire in immobili è sempre stato considerato un metodo sicuro per costruire ricchezza e generare un reddito passivo. Tuttavia, con i cambiamenti economici globali, l’andamento dei tassi di interesse e l’evoluzione delle esigenze abitative, è fondamentale chiedersi se conviene ancora investire in immobili nel 2025. In questo articolo analizzeremo le prospettive del mercato immobiliare, le strategie vincenti, i rendimenti attesi e gli errori da evitare.

Perché Investire in Immobili nel 2025?

L’investimento immobiliare continua ad essere una delle forme più diffuse di impiego del capitale, ma è essenziale comprendere le dinamiche del mercato e valutare se il 2025 è un anno favorevole per acquistare immobili.

Mercato immobiliare in Italia e nel mondo: quali sono le previsioni?

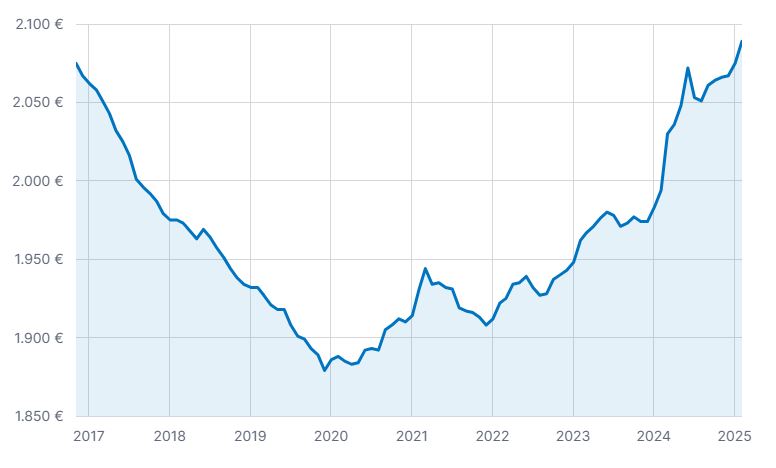

Le previsioni per il mercato immobiliare italiano indicano una crescita moderata, con una domanda stabile nelle grandi città e un aumento dell’interesse per le aree periferiche. Questo è lo stato dei prezzi in Italia a Febbraio 2025 secondo Immobiliare.it. Nel corso del mese di Febbraio 2025, il prezzo richiesto per gli immobili in vendita è stato più alto nella regione Trentino Alto Adige, con € 3.482 al metro quadro. Al contrario, per un immobile in vendita nella regione Calabria vengono richiesti solo € 951 per metro quadro, il valore più basso di tutta Italia.

Nello stesso mese, il prezzo richiesto per gli immobili in affitto è stato più alto nella regione Lombardia, con € 18,57 al mese per metro quadro. I prezzi medi più bassi sono stati invece richiesti nella regione Molise, con solo € 6,96 al mese per metro quadro, il valore più basso a livello nazionale.

A livello di trend, a Febbraio 2025 per gli immobili residenziali in vendita sono stati richiesti in media € 2.089 al metro quadro, con un aumento del 4,76% rispetto a Febbraio 2024 (1.994 €/m²). Negli ultimi 2 anni, il prezzo medio in Italia ha raggiunto il suo massimo nel mese di Febbraio 2025, con un valore di € 2.089 al metro quadro. Il mese in cui è stato richiesto il prezzo più basso è stato Agosto 2023: per un immobile in vendita sono stati richiesti in media € 1.971 al metro quadro.

A livello globale, la ripresa post-pandemia ha portato a un incremento dei prezzi, ma alcuni segnali suggeriscono una possibile stabilizzazione nei prossimi anni.

Effetto dei tassi di interesse sul rendimento degli investimenti immobiliari

Il livello dei tassi di interesse ha un impatto diretto sulla convenienza dell’investimento immobiliare. Con l’aumento dei tassi della BCE negli ultimi anni, il costo dei mutui è cresciuto, influenzando la capacità di acquisto e il rendimento degli investimenti. Tuttavia, nel 2025 si prevede una possibile stabilizzazione, che potrebbe offrire nuove opportunità per gli investitori.

Meglio investire in immobili residenziali o commerciali?

Il settore residenziale offre stabilità, grazie alla costante domanda di affitti e acquisti. Al contrario, il mercato immobiliare commerciale ha subito trasformazioni con la diffusione dello smart working e l’aumento delle vendite online, che hanno ridotto la domanda di spazi per uffici e retail. Tuttavia, il settore logistico sta registrando una crescita significativa.

Strategie Vincenti per Investire in Immobili

Per ottenere rendimenti soddisfacenti, è cruciale scegliere la strategia giusta in base agli obiettivi finanziari e al livello di rischio accettabile.

Investire per la rendita: affitti brevi vs affitti lunghi

Quando si decide di investire nel mercato immobiliare con l’obiettivo di generare rendita, una delle scelte cruciali riguarda il tipo di contratto di locazione da adottare: affitti brevi o affitti lunghi.

Gli affitti brevi (es. Airbnb) offrono rendimenti elevati nelle località turistiche, ma richiedono una gestione più attenta e costi operativi più alti. Gli affitti lunghi, invece, garantiscono stabilità e minori oneri di gestione, ma possono avere rendimenti inferiori.

Flipping immobiliare: compra, ristruttura e rivendi con profitto

Questa strategia consiste nell’acquistare immobili a prezzi convenienti, ristrutturarli e rivenderli a un prezzo maggiore. Il flipping può essere redditizio, ma richiede competenze di mercato e una gestione accurata dei costi di ristrutturazione.

Crowdfunding immobiliare: cos'è e come funziona?

Un’altra opzione interessante è il crowdfunding immobiliare, che permette a più investitori di partecipare a progetti immobiliari senza possedere interamente una proprietà. Gli investitori contribuiscono con piccole somme tramite piattaforme online, accumulando un capitale per finanziare l’acquisto, la ristrutturazione o lo sviluppo di immobili. In cambio, ricevono una parte dei profitti derivanti dalla vendita o dall’affitto degli immobili. Questa forma di investimento è ideale per chi non dispone di grandi capitali iniziali, ma comporta rischi legati alla gestione del progetto e alle fluttuazioni del mercato.

Investire in REITs (Real Estate Investment Trusts): un'alternativa all'acquisto diretto

Un’altra alternativa per entrare nel mercato immobiliare senza acquistare direttamente immobili sono i REITs (Real Estate Investment Trusts). Questi fondi permettono di investire in immobili attraverso l’acquisto di azioni, ottenendo dividendi dai guadagni delle proprietà in portafoglio. I REITs offrono vantaggi come liquidità, diversificazione e accessibilità, ma comportano rischi legati alle fluttuazioni del mercato immobiliare. Sono una buona scelta per chi desidera investire senza dover gestire direttamente le proprietà.

Quanto si guadagna con un Investimento Immobiliare?

Dopo aver esaminato le diverse alternative di investimento immobiliare, è fondamentale capire come calcolare la redditività di un immobile. Il ROI (Return on Investment) misura la redditività complessiva dell’investimento ed è calcolato come il rapporto tra il guadagno netto annuo (al netto di costi ordinari e straordinari) e l’importo investito. Per esempio, se un immobile genera un reddito netto annuo di 5.000€ con un investimento iniziale di 100.000€, il ROI sarà del 5%. Maggiore è il ROI, maggiore sarà la convenienza dell’investimento.

Il Rendimento netto si concentra sul reddito che l’investitore ottiene dopo aver sottratto tutte le spese (manutenzione, tasse, assicurazioni, gestione) dai ricavi da locazione.

La scelta tra acquistare un immobile con mutuo o in contanti dipende dalle proprie esigenze finanziarie e obiettivi a lungo termine. Utilizzando il mutuo, è possibile investire una somma inferiore rispetto al valore dell’immobile, mantenendo la liquidità per altri investimenti. Inoltre, gli interessi sul mutuo possono essere deducibili fiscalmente, riducendo il carico fiscale. Tuttavia, gli interessi aumentano il costo complessivo dell’immobile e, se non si riescono a pagare le rate, si rischia di perdere la proprietà.

Acquistare in contanti elimina gli interessi e offre un maggiore potere contrattuale, ma riduce la liquidità disponibile per altri investimenti o imprevisti. Se si cerca maggiore sicurezza e si dispone di una buona disponibilità economica, l’acquisto in contante può essere vantaggioso. Se si ha una visione a lungo termine, l’acquisto tramite mutuo consente di sfruttare il mercato immobiliare per pagare le rate.

La scelta tra mutuo e contanti dipende quindi dalle preferenze individuali e dalle circostanze finanziarie.

In seguito è presente il mio caso studio, in cui analizzo in maniera dettagliata il mio investimento immobiliare.

Errori da Evitare Quando si Investe in Immobili

Quando si investe nel settore immobiliare, è fondamentale considerare vari fattori che potrebbero influire sul rendimento e sulla sicurezza dell’investimento. Tra gli errori più comuni, ecco i più rilevanti.

Non calcolare bene le spese di gestione e manutenzione

Un errore frequente è non tenere conto delle spese continue necessarie per mantenere l’immobile in buone condizioni. Le riparazioni, la gestione ordinaria e le spese straordinarie (come il rifacimento degli impianti o la ristrutturazione) possono incidere significativamente sui guadagni netti. Non prevedere un fondo di riserva per queste spese può compromettere la redditività dell’investimento.

Non considerare la tassazione sugli immobili

La tassazione sugli immobili, sia a livello locale che nazionale, può variare notevolmente e avere un impatto sui rendimenti. Tasse come l’IMU, la TASI, o le imposte sui redditi derivanti dall’affitto possono ridurre il reddito netto dell’investitore. Ignorare questi costi o non tenerne conto al momento dell’acquisto può portare a sorprese sgradite.

Sottovalutare la posizione dell’immobile

La posizione dell’immobile è il fattore chiave per determinare il valore futuro dell’investimento. Investire in aree con bassa domanda o in via di declino può ridurre significativamente il potenziale di crescita e di reddito dell’immobile. Una buona posizione aumenta le probabilità di apprezzamento del valore e una maggiore attrattiva per gli affittuari.

Previsioni sul mercato immobiliare nel 2025 e oltre

Nei prossimi anni, il mercato immobiliare italiano è destinato a evolversi, con un’attenzione crescente a nuove opportunità e modifiche normative. Le città centrali come Milano e Roma potrebbero continuare a registrare incrementi moderati, mentre alcune aree periferiche potrebbero vedere una maggiore crescita, stimolata dalla domanda di residenze più accessibili.

L’innovazione digitale, come la tokenizzazione immobiliare, offrirà nuove modalità di investimento, consentendo agli investitori di acquistare frazioni di proprietà e riducendo le barriere d’ingresso.

Un’altra grande tendenza sarà con molta probabilità l’incremento degli immobili green e delle costruzioni ad alta efficienza energetica. Le normative europee e italiane spingeranno verso edifici sostenibili, favorendo chi investe in immobili a basso impatto ambientale e con certificazioni energetiche.

Conclusioni

Investire in immobili nel 2025 può ancora essere un’opportunità redditizia, ma richiede un’analisi approfondita del mercato e delle strategie di investimento. La chiave del successo sta nella pianificazione, nella scelta della posizione giusta e nella valutazione attenta della redditività.

Se vuoi una consulenza personalizzata per il tuo investimento immobiliare, contattaci per una valutazione approfondita.

Richiedi la tua consulenza immobiliare

Richiedi la tua consulenza finanziaria per il tuo investimento immobiliare e pianifichiamo insieme come raggiungere i tuoi obiettivi finanziari.

CONSULENZA IMMOBILIARE

1 ORA DI CONSULENZA-

1 call/videocall di consulenza

-

Analisi investimenti immobiliari

-

Scelta tra mutuo, affitto o cash

-

Scelta tra tasso fisso o variabile

-

Confronto mutui e surroghe

-

Formazione e supporto

Condizioni di vendita

Si prega di notare che la consulenza finanziaria immobiliare di tipo generica (non personalizzata) sugli investimenti finanziari e immobiliari non richiede l’iscrizione all’Albo professionale. Essa si riferisce alla fornitura di un’asset allocation generica, all’analisi dei mercati, all’analisi di strumenti finanziari o prodotti assicurativi specifici e alla valutazione dei costi e delle inefficienze. È importante sottolineare che tale attività non costituisce una consulenza in materia di investimenti ai sensi dell’articolo 1, comma 5, lettera f) e della definizione fornita dal medesimo articolo al comma 5 septies del decreto legislativo 24 febbraio 1998, n. 58, e successive modifiche (Testo Unico della Finanza). Inoltre, tale attività non è soggetta né alla vigilanza della Commissione Nazionale per le Società e la Borsa (CONSOB) né a quella dell’Organismo di vigilanza e tenuta dell’Albo Unico dei Consulenti Finanziari (OCF).

Il servizio acquistato ha validità di 1 anno dalla data di acquisto. Sarà possibile riprogrammare gli appuntamenti con una comunicazione ALMENO 24 ORE prima dell’inizio della chiamata. In caso di ripensamento, sarà possibile richiedere un rimborso:

- Del 100% (escluse commissioni PayPal) con almeno 24 ore di anticipo della chiamata (o della prima chiamata, nel caso di un pacchetto);

- Del 50% in qualsiasi momento prima dell’inizio della chiamata (o della prima chiamata, nel caso di più ore).

Non sarà in alcun modo possibile richiedere un rimborso una volta effettuata la chiamata. Eventuali approfondimenti necessari, successivi alla chiamata, saranno addebitati al costo orario. Per qualsiasi dubbio sull’acquisto o sulla prenotazione della chiamata puoi contattarmi via mail.