Ogni investitore ha esigenze particolari e uniche, ma c’è una grande esigenza che è molto spesso ricorrente: stiamo parlando della rendita. Tanti investitori cercano di costruirsi una rendita per svariati motivi, per esempio per potere anticipare la pensione, per non essere dipendenti dalla previdenza obbligatoria o per poter integrare la previdenza obbligatoria.

A questo punto la domanda che sorge spontanea è, qual è il controvalore necessario per poter vivere con una rendita attraverso dividendi, cedole di obbligazioni o attraverso il proprio portafoglio finanziario?

Oggi in particolare, parleremo di rendita costruita su un portafoglio di investimenti all’interno del mercato finanziario. In particolare parleremo di:

- Rendita da azioni, tramite dividendi

- Rendita da obbligazioni, tramite cedole

- Costruzione in generale di una rendita su un portafoglio di investimenti

Rendita da dividendi

Le azioni o gli ETF azionari che ci staccano periodicamente dividendi ci garantiscono un vero e proprio reddito passivo. La domanda che ci dobbiamo sottoporre però è, quanto dovrei aver investito per raggiungere un determinato reddito passivo? Il punto numero uno per rispondere a questa domanda è determinare di quanti soldi si ha bisogno mensilmente o annualmente sulla base delle proprie spese.

Ipoteticamente, se volessimo avere una rendita di 3.000 euro al mese (36.000 euro annui) e avessimo già un’entrata di mille euro mensili, avremo bisogno di 24.000 euro (quindi 2.000 euro al mese). Prendiamo come esempio un titolo da dividendo italiano, Intesa San Paolo, con un Dividend Yield del 7,8%. Considerando questo rendimento sui dividendi, di quanti soldi investiti avrei bisogno per generare una rendita di 24.000 euro all’anno?

Basta fare ((24.000/0,078)*(1-0,26))*(1-0,002), considerando quindi anche la tassazione sui dividendi del 26% e l’imposta di bollo del 2%. In questo modo scopriamo di arrivare ad un dividendo del 5,26% circa al netto di tassazione sui dividendi e imposta di bollo.

Questo all’incirca ci porta a dover avere un capitale di 430.000 euro per poter generare una rendita netta di 24.000 euro mensili considerando un dividendo netto del 5,26%.

Tuttavia, per ovvie ragioni non sarebbe saggio investire tutto il nostro capitale in una unica azione (in questo caso Intesa San Paolo) o in poche singole azioni che danno sì un rendimento elevato da dividendo, ma di cui poi non conosciamo bene i fondamentali. Ad esempio, non è detto che il dividendo sia costante nel tempo e che cresca in maniera proporzionale alla crescita dell’inflazione.

Cosa si potrebbe fare per evitare il rischio specifico su una azione singola? Un’alternativa potrebbe essere l’ETF VWRL, ossia la versione di VWCE a distribuzione. In questo caso il dividendo che viene distribuito è dell’1,57%, che deve essere moltiplicato di nuovo per (1-0,26) per calcolare l’importo netto post tasse e togliere poi lo 0,2% per l’imposta di bollo. Ci resta un dividendo netto dell’1,2%, per ottenere 24.000 euro all’anno. Con questo rendimento servirebbero quindi molti più soldi di prima, ossia 2 milioni di euro.

Una ulteriore alternativa a livello di ETF con un Dividend Yield più alto potrebbe essere QDVW, l’MSCI World Quality Dividend, che distribuisce il 2,58% che poi diventa l’1,95%. In questo caso, sarebbero necessari 1,2 milioni circa per ottenere una rendita annua di 24.000 euro.

Tutto questo a mio parere potrebbe essere fatto in maniera più efficiente, andando ad acquistare ad esempio VWCE al posto di VWRL, ossia il suo speculare ad accumulazione e non a distribuzione. In questo caso verremmo tassati sul guadagno sul capitale investito inizialmente, se facciamo ad esempio un investimento iniziale di 100.000 euro e ci ritrovassimo con un guadagno di 100.000 euro, andremmo a pagare il 13% di tasse (anzichè il 26%) e il 2% di imposta di bollo, ritrovandoci un dividendo “netto” dell’1,36%. Rispetto all’1,2% di VWRL potrebbe sembrare poco, ma in realtà anzichè dover investire 2 milioni in questo caso ci ritroveremmo con il dovere investire 1,77 milioni!

Inoltre, un ulteriore vantaggio è che se gli investimenti non dovessero andare bene non pagheremmo tasse sui dividendi ma semplicemente avremmo un capital gain inferiore e quindi pagheremmo meno tasse. Un altro problema invece dei dividendi è che sono soggetti a ciclicità, una ciclicità inferiore a quella dei prezzi delle azioni ma comunque presente. Ci sono quindi dei periodi in cui si tende a tagliare maggiormente i dividendi da parte delle aziende, in questo caso dovremo essere pronti anche noi con un margine di sicurezza o a tagliare le nostre spese.

Rendita da obbligazioni

Mi viene spesso chiesto “Perchè devo investire nel mercato azionario che mi da dei divididendi del 3% se posso investire nel mercato obbligazionario che ha delle cedole superiori?”. La risposta è che il tasso di prelievo sull’azionario ha logiche diverse dalle cedole delle obbligazioni, il tasso di prelievo non è infatti altro che una soglia sicura entro cui possiamo rimanere tranquilli e che possiamo aggiustare nel tempo a seconda dell’inflazione.

Anche se la soluzione della cedola obbligazionaria sembra migliore perchè più alta, potrebbe trattarsi comunque di una soluzione meno efficiente se consideriamo anche l’inflazione all’interno dell’equazione. Se supponiamo ad esempio di avere investito un milione in obbligazioni e di avere una cedola del 4%, il primo anno riceveremo 40.000 euro, il secondo invece riceveremo 40.000/(1+ tasso di inflazione), il terzo anno riceveremo 40.000/((1+ tasso di inflazione del primo anno)*(1+ tasso di inflazione del secondo anno)), etc…

Capite bene che se stiamo parlando di una rendita trentennale questa variabile può influenzare molto poi la rendita che avremo a distanza di trent’anni ad esempio. In sostanza, dovremo reinvestire parte della cedola per poter mantenere il potere d’acquisto costante nel tempo. Inoltre, nel momento in cui viene reinvestita avremo incertezza sui tassi che ci potrà garantire la nuova cedola, andando ulteriormente a scombinare l’equazione.

Il passaggio successivo potrebbe essere investire in cedole indicizzate all’inflazione. Questa potrebbe essere una soluzione più intelligente dato che viene escluso il rischio inflazione, il problema è che la cedola che viene staccata da questo tipo di obbligazioni è molto bassa, avremo quindi un cash flow basso e comunque inferiore rispetto a quello che potremo avere su un portafoglio azionario ben diversificato avendo un tasso di prelievo variabile a seconda dell’inflazione.

In sostanza quindi, le cedole da obbligazioni sono tendenzialmente più basse rispetto al tasso di prelievo che si può avere da un portafoglio esposto sui mercati azionari o anche da un portafoglio misto multi-asset.

Safe Withdrawal Rate: una soluzione efficiente per i prelievi

Come abbiamo visto, nè la soluzione dei dividendi nè la soluzione delle cedole da obbligazioni sono ottimali per chi vuole avere un tasso di prelievo costante ed efficiente dal proprio portafoglio. Quindi, anzichè concentrarsi su qual è la quantità massima di dividendo da estrarre da un portafoglio, è meglio concentrarsi su qual è il livello sicuro di prelievo all’interno di un determinato portafoglio.

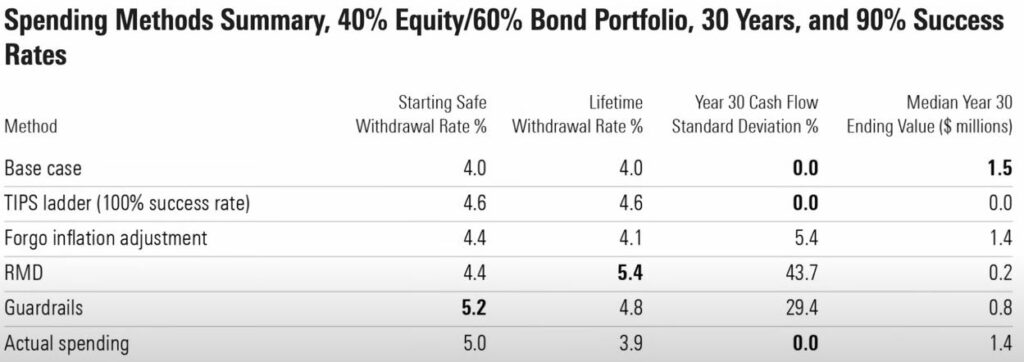

Ecco quali sono questi tassi di prelievo sicuri secondo la ricerca condotta annualmente da Morningstar, sulla base del proprio orizzonte temporale e della composizione del portafoglio:

Il tasso di prelievo ideale su 30 anni per un portafoglio 60 – 40 sarebbe del 4%. Se questo orizzonte temporale si riduce il tasso di prelievo sicuro aumenta perchè dovremo prelevare meno volte e cifre più ingenti, tasso di prelievo e orizzonte temporale sono quindi inversamente proporzionali. Ovviamente, se questi prelievi ci servono per sopravvivere è consigliabile essere molto prudenti, dall’altra parte invece se questi prelievi servono per esempio per andare in vacanza, possiamo anche avere un tasso di prelievo più aggressivo. Ad ogni modo, è consigliabile tenersi un margine di sicurezza per ogni evenienza.

Safe Withdrawal Rate vs Variable Percentage Withdrawal

Ci sono anche delle alternative allo stesso Safe Withdrawal Rate (prelievo fisso che si adegua nel tempo a seconda del tasso di inflazione), come ad esempio il Variable Percentage Withdrawal. Con quest’ultimo avremo un tasso di prelievo che cresce nel tempo man mano che si invecchia perchè diventa più sicuro prelevare, e la cifra prelevata potrà salire o scendere a seconda dell’andamento del mio portafoglio di investimenti. Quindi se gli investimenti vanno bene preleverò di più, se vanno male di meno. Questo comporta che avremo in caso di drawdown un effetto negativo minore sul portafoglio, dato che andremo a prelevare meno rispetto a quello che avremmo fatto con il Safe WIthdrawal Rate.

Anche a livello di composizione del portafoglio, ci dovrà essere un adeguamento a seconda del prelievo che si vuole avere. Questo non significa che sarà necessario disinvestire tutto e reinvestirlo seguendo queste logiche, quanto piuttosto fare un passaggio graduale avendo meno impatti fiscali possibili verso una soluzione più adeguata al nuovo obiettivo. Molto probabilmente il portafoglio dovrà essere più conservativo, se appunto l’obiettivo è costruire una rendita. Anche se in realtà non è detto che sia necessario, come avevamo discusso in questo articolo sull’investire solo in azioni durante la pensione.

Altre variabili da considerare

Ci si chiede spesso perchè, nonostante un rendimento medio che ci si può attendere da un portafoglio azionario del 10% annuo, si parli solitamente di tassi di prelievo così sensibilmente più bassi. Questo perchè non si considerano tutte le variabili che vengono chiamate in causa durante tutta la strategia di accumulo e prelievo.

Un ulteriore elemento chiave da considerare ad esempio è l’inflazione, nelle nostre previsioni infatti dobbiamo sempre considerare l’inflazione. Questo è fondamentale per mantenere il nostro potere di acquisto costante nel tempo, non possiamo permetterci di far scendere il portafoglio troppo velocemente all’inizio prelevando di più perchè poi non riusciremmo a mantenere il passo con i prelievi successivi.

Oltre all’inflazione, dovremo considerare anche tutti i costi accessori necessari per effettuare i prelievi, come le imposte, il costo della volatilità e il costo associato al rischio di rendimenti negativi iniziali. Il successo della nostra strategia di prelievo dipenderà infatti molto dai rendimenti generati all’inizio del periodo di prelievo, se i rendimenti iniziali saranno positivio avremo un beneficio sul nostro portafoglio che ci porteremo avanti negli anni successivi, il contrario invece accadrà nel caso di rendimenti iniziali negativi.