Le Small Cap, aziende a bassa capitalizzazione, formano una sub asset class che è quasi sempre posta ai due estremi dagli investitori. In questo articolo, con dati e studi alla mano, vediamo come possono essere inserite in un portafoglio di qualità, e quali ETF possono essere utilizzati.

Cosa sono le Small Cap

Le aziende Small Cap sono quelle aziende con una capitalizzazione tre i 300 milioni e i 2 miliardi. Sono considerate come ottime sub asset class per diversificare il portafoglio e ottenere buoni rendimenti.

Storicamente hanno sovraperformato le Large Cap, ad eccezione di alcuni periodi fra cui anche gli ultimi anni. Per quale motivo le Small Cap non stanno più sovraperformando le Large Cap? Ne parliamo in questo articolo.

Small Cap Growth e Value

Le Small Cap, così come le Large Cap, possono essere ulteriormente suddivise in Growth e Value.

Per Small/Large Cap Growth si intendono quelle aziende con una crescita degli utili sopra alla media, mentre per Value si intendono quelle aziende sottovalutate nel prezzo rispetto ai loro fondamentali.

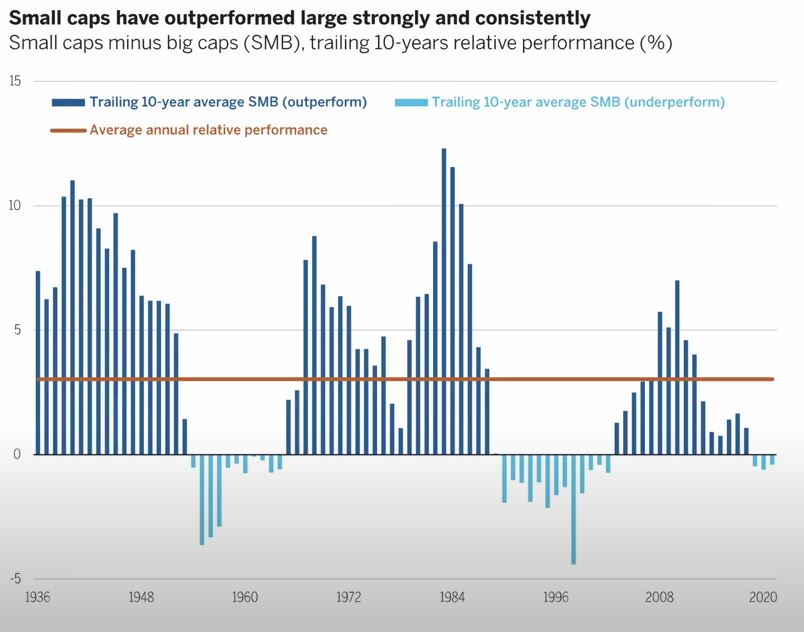

Il primo risultato importante da considerare è che le Small Cap Value hanno ottenuto risultati nettamente superiori tra il 1970 e il 2020 all’interno del mercato statunitense, con un rendimento composto del 14% (4 volte superiore alle Large Cap Value nello stesso periodo). Tuttavia, negli ultimi dieci anni abbiamo visto un’inversione di tendenza con dei risultati peggiori rispetto alle Large Cap. Ha quindi senso continuare ad investire in Small Cap, sperando ci sia un’inversione di tendenza?

Un primo fattore da considerare molto importante è che il debito delle Small Cap è principalmente basato sul Tasso Variabile. Quindi, un minore costo del debito causato dai prossimi tagli dei tassi di interesse da parte delle Bance Centrali, potrebbe portare beneficio alle Small Cap. In generale, le aziende del Russel 2000 hanno circa il 50% del loro debito in media basato su tasso di interesse variabile, contro invece le aziende dell’SP 500 che hanno circa il 10%. Ovviamente questo ha portato una serie di costi maggiori per le aziende a bassa capitalizzazione durante il processo di rialzo dei tassi.

Inoltre, è importante capire che all’interno delle Small Cap abbiamo un’importante diversità di aziende in termini di qualità e tipologia, diventa quindi importante focalizzarsi su aziende ad alta qualità. A tal proposito, è importante notare come il numero di aziende non profittevoli all’interno del Russel 2000 è molto superiore rispetto a questo numero all’interno dell’SP 500.

Hanno un mercato sempre più piccolo

Il mercato delle aziende a bassa capitalizzazione tende ad essere sempre più piccolo all’interno degli Stati Uniti, anche a seguito delle numerose acquisizioni da parte delle aziende più grandi. Se consideriamo solo le Big Tech (Amazon, Apple, Nvidia, Meta, Google, Microsoft), hanno realizzato dagli anni ’90 ad oggi oltre 800 acquisizioni.

Come conseguenza, le migliori Small Cap tendono ad essere inglobate all’interno di altre aziende.

Inoltre, non è da trascurare il fatto che se le Small Cap in passato avevano particolare successo all’interno dei mercati pubblici, queste ad oggi ricorrono sempre di più a finanziamento tramite private equity, per poi quotarsi in borsa solo se hanno effettivamente bisogno di maggiore liquidità per gli azionisti. La quotazione comporta dei costi, maggiori obblighi di trasparenza e in generale una serie di normative che con il passare del tempo sono sempre più stringenti. Tutti questi sono costi molto più forti per un’azienda Small Cap che Large Cap.

Investire in questo tipo di aziende è come investire in una sorta di biglietto della lotteria, mentre se investiamo nell’indice è come investire in una serie di biglietti della lotteria, ossia in una serie di aziende che costano poco a bassa capitalizzazione con potenziali guadagni molto elevati. Il trend osservato negli ultimi anni porta a farci pensare che i biglietti della lotteria vincenti presenti siano inferiori rispetto a quelli che c’erano in passato all’interno del mercato delle Small Cap.

I benefici del filtro quality

Come indicato in precedenza, per mitigare il rischio di trovare aziende di bassa qualità, che non abbiano utili e così via, potrebbe essere utile applicare dei filtri quality. Questo lo vediamo bene nel grafico sotto, dove sull’asse delle ordinate trovate il rendimento annualizzato, e sull’asse delle ascisse la volatilità annualizzata tra il 1980 e il 2022.

Quello che notiamo è che i rendimenti delle Small Cap nel loro complesso sono stati inferiori addirittura rispetto al mercato americano in generale. Però, andando ad applicare un filtro quality, miglioriamo i rendimenti del mercato di per sè ma soprattutto delle Small Cap. Le Small Cap Quality rimangono più volatili quindi, ma hanno portato anche un extra-rendimento rispetto al mercato americano.

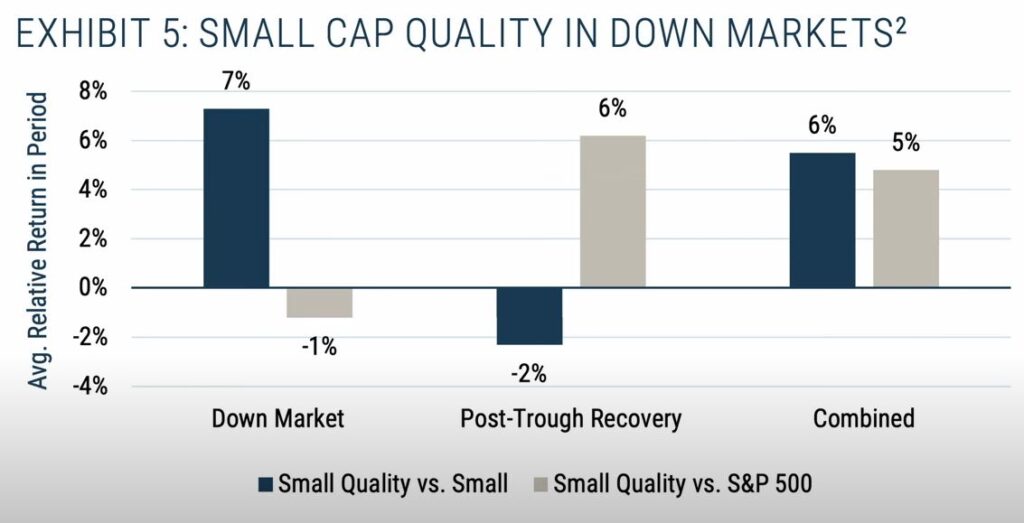

In questo altro grafico invece vediamo i rendimenti medi delle Small Cap Quality nel mercato americano durante i periodi di mercato ribassisti tra il ’95 e il 2020.

Quello che notiamo è che le Small Cap Quality facciano molto meglio durante i periodi ribassisti rispetto alle Small Cap nel loro complesso, anche se leggermente peggio all’SP 500. Al contrario invece le aziende con minore qualità nel momento di ripresa fanno meglio, ma relativamente molto meno rispetto alla differenza che si è vista nella fase di calo precedente. Allo stesso tempo, le aziende Small Quality fanno nettamente meglio rispetto alle aziende dell’SP 500 (6% di differenza), che porta nei periodi combinati a vedere un extra rendimento del 6% rispetto alle Small Cap e del 5% rispetto all’SP 500.

Individuare Small Cap con vantaggi competitivi

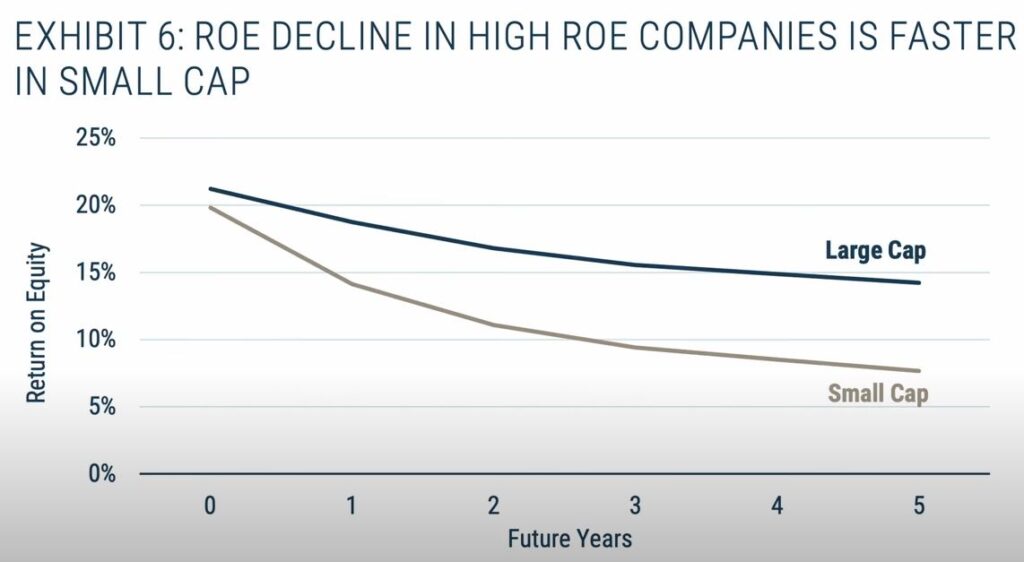

Il punto chiave della ricerca è quindi quello di ricercare un’esposizione alle Small Cap, ma di farlo attraverso una selezione di Small Cap di qualità che siano in grado di sovraperformare nel lungo periodo. Resta comunque vero il fatto che le Small Cap Quality hanno vita più difficile a mantenere il loro vantaggio rispetto alla competizione. Vediamo infatti come il Return on Equity (ROE) tende a diminuire significativamente nel tempo rispetto alle Large Cap

Alcuni vantaggi invece delle Small Cap rispetto alle Large Cap sono:

- un premio abbastanza costante fino agli anni 1990 che è poi tornato a crescere tra il 2000 e il 2010. Il premio in media è comunque stato attorno al 2%, in flessione negli ultimi 10-15 anni

- all’inizio del 2024 le sottoperformance hanno raggiunto picchi verso il basso

Come investire nelle Small Cap tramite ETF

Se ritenete opportuno investire in Small Cap, all’interno del mercato europeo per forza di cose dovete andare a selezionare degli ETF armonizzati con filtri. I principali ETF sono due:

Perchè le Small Cap sono importanti

E’ importante sottolinare come le Small Cap sono importanti e utili da un punto di vista di diversificazione all’interno del portafoglio. Da questo punto di vista è un esempio sicuramente molto rilevante il decennio 2000 – 2010, l’SP 500 ha dato risultati praticamente nulli e nel frattempo le Small Cap hanno ottenuto un rendimento annualizzato del 6% superiore a quello dell’SP 500.

Tuttavia, non consiglierei di costruire il proprio portafoglio esclusivamente sulle Small Cap. Sicuramente ha più senso avere un portafoglio ibrido ed equilibrato, che includa quindi Small Cap, ETF che pesano le aziende al proprio interno sulla base della loro capitalizzazione, un’esposizione a fattori di rischio come Value e Momentum, etc…