Il taglio dei tassi da parte della FED, sembra ormai cosa imminente. Come si comportano gli asset, come obbligazioni, azioni, cash, materie prime, durante i cicli di ribasso dei tassi e come questi possono variare in funzione di un contesto di recessione o non recessione?

La situazione attuale dei tassi di interesse

Jerome Powell ha recentemente segnalato quello che sarà l’inizio del ciclo dei tagli dei tassi di interesse da parte della FED, la Banca Centrale Americana. Ora il mercato si attende un taglio di 25 – 50 punti base nel corso della prossima riunione.

Facendo un passo indietro, durante il periodo del COVID le principali Banche Centrali avevano portato i tassi di interesse a zero per cercare di stimolare l’economia. Questo, insieme alle grandi politiche fiscali effettuate e ad altre politiche espansive, ha portato ad un grande aumento dell’inflazione. L’inflazione dopo tanto tempo ad oggi sembra finalmente andare nella direzione corretta, dopo quello che è stato il più repentino e rapido incremento dei tassi di interesse da parte della FED.

A questo punto però, un tasso di interesse troppo elevato potrebbe portare ad una recessione. Alcuni dati iniziano a segnalare questa possibilità, quindi la FED inizia a correre ai ripari cercando di tagliare i tassi di interesse. Quello che non è chiaro ad oggi, è se li taglierà abbastanza in tempo per evitare una recessione oppure no.

Cosa succede dopo un taglio dei tassi di interesse?

Per prima cosa, è essenziale comprendere quale sarebbe un effetto diretto di un taglio dei tassi di interesse. Prendendo in considerazione solo le variabili principali per una spiegazione semplice, ad esempio per il mercato azionario un taglio dei tassi significherebbe uno stimolo economico e in generale valutazioni più elevate. Possibilmente quindi una crescita degli utili maggiore e quindi multipli più elevati, giustificati perchè il confronto con il mercato obbligazionario e il suo rendimento viene fatto con tassi più bassi.

Per quanto riguarda invece le obbligazioni, come sapete c’è un rapporto inverso tra andamento del rendimento e andamento del prezzo. Un taglio dei tassi quindi, senza considerare altre variabili specifiche del momento, potrebbe causare una diminuzione del rendimento e un aumento del prezzo.

Per le materie prime c’è una grossa correlazione economia, quindi se lo stimolo economico dovesse essere positivo il prezzo delle materie prime potrebbe salire.

Dal punto di vista monetario invece, il dollaro con politiche monetarie più espansive potrebbe svalutarsi rispetto ad altre monete.

Questo però è tutto sulla carta, nel senso che dipende tutto dal perchè e quando avviene il taglio dei tassi di interesse da parte della FED. Se il taglio arrivasse troppo tardi e andassimo in recessione? Le azioni in questo caso potrebbero svalutarsi. Se i tagli non fossero così forti come le attese del mercato? In questo caso le obbligazioni potrebbero addirittura deprezzarsi, perchè ci sono già delle aspettative all’interno del mercato. Discorsi analoghi si possono fare anche per materie prime e dollaro, dato che il rendimento di quest’ultimo dipende anche dalle politiche delle altre banche centrali.

Per aiutarci, cerchiamo di vedere cosa è successo in passato e come potrebbe esserci d’aiuto per questa volta.

Considerazioni sui tagli dei tassi precedenti

Partiamo dicendo che ogni ciclo dei tagli dei tassi di interesse ha un po’ la sua storia a parte, quindi ha poco senso cercare di predire come sarà il prossimo e soprattutto fare cherry picking delle casistiche in passato che si sono rilevate analoghe a quelle di quest’anno. Quello che è interessante è andare a vedere le occorrenze storiche e in media quello che si è verificato sui mercati.

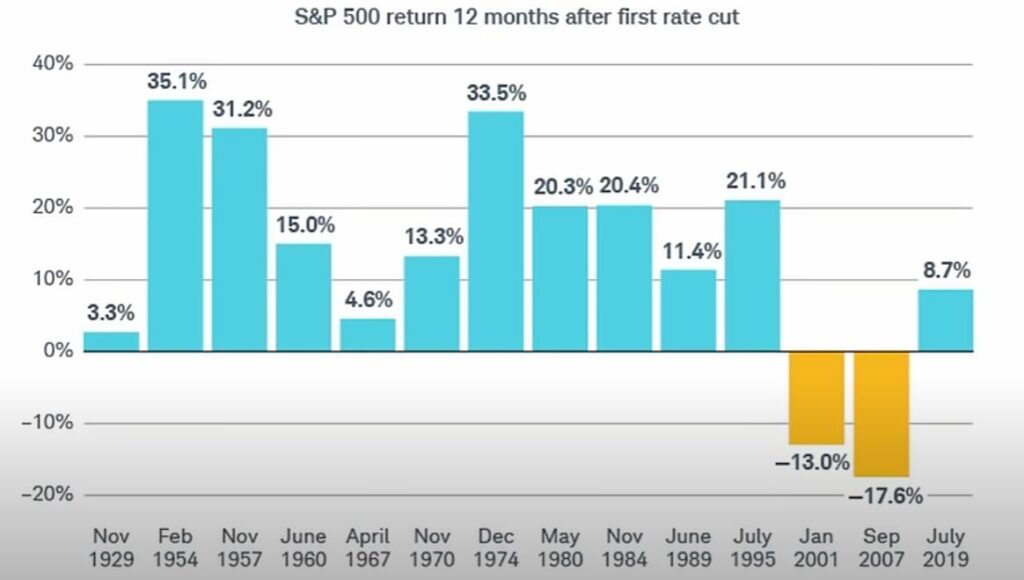

In questo primo grafico ad esempio vediamo quattordici occorrenze di tagli di interesse dal 1929 al 2019, in cui per dodici volte nei dodici mesi successivi (86% delle volte) abbiamo avuto dei rendimenti positivi. Questo è sicuramente un dato importante da sottolineare, dall’altra parte però quattordici occorrenze non ci portano dei dati abbastanza significativi a livello statistico per prendere delle conclusioni.

Gli effetti dei tagli dei tassi di interesse sull'economia

Un altro fattore da prendere in considerazione per definire quanto i tagli dei tassi porteranno a conseguenze negative sull’economia è il fatto che i tassi sono stati alzati molto repentinamente a questo giro della storia, e comunque l’economia necessita di molto tempo per andare ad inglobare tutti quelli che sono stati gli effetti dei rialzi dei tassi. Da questo punto di vista quindi, alcuni rialzi dei tassi potrebbero essere ancora digeriti dall’economia.

Gli effetti dei tagli dei tassi di interesse sui mercati azionari

A livello di mercato invece, abbiamo visto negli ultimi trimestri un’importante volatilità soprattutto nella parte core del mercato, ossia quella riferita ai titoli tecnologici. Questa parte del mercato è ad oggi anche la parte con valutazioni più elevate. Anche qua, andando a vedere i risultati storici, vediamo che nel 72% dei casi analizzati (ventidue) l’azionario a distanza di un anno dai tagli dei tassi ha avuto rendimenti positivi.

Un altro fattore interessante da considerare è se l’economia va in recessione o meno in seguito ai tagli dei tassi. Potrebbe anche essere infatti che la Banca Centrale intervenga troppo in ritardo e che l’economia rallenti eccessivamente, fino ad arrivare a una recessione. Nel caso di una recessione, i rendimenti del mercato azionario saranno negativi? Non per forza, vediamo infatti che la media anche nel caso della recessione è stata positiva a un anno dai tagli dei tassi (8%), questo perchè il mercato azionario non è per forza connesso con quello che sarà l’andamento economico. Ovviamente, nel caso di mancata recessione o atterraggio morbido abbiamo dei rendimenti che sono molto più elevati rispetto alla media storica di rendimento, 17%.

Gli effetti dei tagli dei tassi di interesse sulle obbligazioni

Per quanto riguarda i bond i risultati sono abbastanza intuitivi, in caso di recessione le obbligazioni rendono di più e in caso di mancata recessione rendono di meno. Questo accade perchè, se si entra in recessione, la Banca Centrale probabilmente taglierà più delle aspettative i tassi di interesse facendo salire i prezzi delle obbligazioni e vicevera in caso di mancata recessione.

Questo è un discorso importante da considerare, va tenuto conto infatti che il mercato obbligazionario prezza già delle aspettative sui tagli di interesse. E’ importante perchè oggi sembra scontato che tutte le Banche Centrali interverranno sul mercato e taglieranno i tassi di interesse per placare una recessione imminente. Sembra quindi che le obbligazioni siano destinate ad avere dei rendimenti spettacolare da qua a qualche anno. Potrebbe anche essere così, non dico che sia infattibile, ma è importante anche vedere l’altro lato della medaglia e considerare che le aspettative potrebbero essere troppo esagerate, l’andamento economico migliore del previsto e quindi che le Bance Centrali taglino meno i tassi di interesse data la scarsa utilità. Le obbligazioni a lunga scadenza in questo scenario potrebbero addirittura deprezzarsi.

Rendimenti medi di azioni, obbligazioni e cash in caso di recessione

Analizzando i dati storici a disposizione, in media emerge che in caso di recessione:

- le azioni rendono un 8% a distanza di un anno

- le obbligazioni (sia governative che corporate) un 7%

- il cash un 2%

Di seguito la tabella completa che ho preso in analisi.

Altre variabili da considerare

Oltre a quanto già discusso, ci sono altre due variabili da considerare. Primo punto, veniamo da un periodo storico in cui i rendimenti dell’azionario prima del taglio dei tassi sono stati decisamente elevati, per cui si potrebbe anche ipotizzare una eventuale regressione alla media con rendimenti più bassi.

In secondo luogo, siamo come punto di partenza con delle valutazioni decisamente elevate sul mercato azionario. I multipli prezzo/utili dell’SP 500 sono vicini ai massimi storici, la crescita attesa è molto elevata soprattutto per quanto riguarda tutto il comparto tecnologico e l’Intelligenza Artificiale.

Ci sono quindi delle condizioni di partenza abbastanza forti. Questo non deve stravolgere come detto la strategia di chi ha piani pluriennali, dall’altra parte se iniziamo a parlare di grandi patrimoni in cui il primo obiettivo è la preservazione del capitale come ovvio che sia sono considerazioni molto importanti da fare.

Quindi cosa succederà questa volta?

Purtroppo, come spesso succede, i dati che abbiamo visto oggi ci dicono che non è possibile prevederlo. Ci sono differenze importanti tra caso e caso, nella media quello che possiamo dire è che i risultati in concomitanza con i tagli di interesse sono tendenzialmente positivi per tutti i principali asset. L’allarmismo vince sempre per cercare di fare pià click e visualizzazioni, quindi i parallelismi con 2000 e 2007 sono magari quelli che vedremo più spesso, ma c’è da considerare che ci sono tante altre casistiche invece in cui i risultati sono stati buoni.

Come già scritto sopra, se abbiamo dei piani di lungo periodo questo non dovrebbe essere il focus, o perlomeno non dovrebbe essere il focus principale.